Covered warrant: cosa sono

Il covered warrant è un contratto con il quale, dietro versamento di un premio, si acquisisce il diritto di acquistare o vendere un'attività sottostante ad un prezzo prefissato (strike price) ed entro o aduna determinata scadenza.

Nel caso in cui si abbia il diritto di acquistare l'attività sottostante si parla di covered warrant call. Se si acquisisce il diritto di vendere l'attività sottostante si tratta di covered warrant call.

Il covered warrant, quindi, fa parte della famiglia degli strumenti derivati perché il valore dello strumento deriva dall'andamento di un sottostante che può essere rappresentato da un'azione, un'obbligazione, un indice, un etf, una valuta, ecc.

Se il diritto di acquistare o vendere un sottostante viene esercitato entro una determinata scadenza, il covered warrant si dice di stile americano. Se può essere esercitato solo a scadenza invece si ha il covered warrent di stile europeo.

Lo strumento è quotato presso mercati regolamentati come Borsa Italiana nel segmento Sedex e EuroTLX nel segmento Cert-X.

Differenza tra Covered Warrant e Opzione

La somiglianza tra covered warrant e opzione è marcata, ma la differenza è importante. Il covered warrant è emesso da un emittente autorizzato che fa da controparte all'investitore, quindi è colui che acquista a termine l'attività sottostante (nel caso di covered warrant put) o vende la stessa (in caso di covered warrant call). L'opzione invece è un contratto tra due investitori, uno che assume la funzione di acquirente e l'altro di venditore a termine dell'attività sottostante.

Di conseguenza, a differenza delle opzioni, l'investitore non può vendere allo scoperto il covered warrant, quindi potrebbe assumere solo una posizione long call o long put.

La presenza di un emittente che fa da controparte ha il vantaggio di garantire sempre liquidità al mercato, mentre con le opzioni dipende dalla richiesta di mercato. Per effetto della presenza di un market maker, quindi, gli spread nel caso del covered warrant sono più limitati.

Il covered warrant inoltre, a differenza delle opzioni, è cartolarizzato, ossia circola come uno strumento finanziario, mentre l'opzione è un contratto.

Infine mentre le opzioni possono essere OTC (over the counter) i covered warrant vengono sempre quotati in mercati regolamentati.

Differenza tra covered warrant e warrant

Entrambi sono strumenti che danno il diritto ma non l'obbligo di esercitare un'opzione su un'attività sottostante ad un prezzo prefissato entro o a una certa scadenza, ma mentre nel warrant l'attività sottostante è rappresentata da un'azione, nel caso del covered warrant essa può essere rappresentata anche da un'obbligazione, un indice, una valuta, tassi di interesse, ecc.

Di conseguenza l'emittente di un warrant è sempre la società rappresentativa dell'azione e l'emittente di un covered warrant non corrisponde mai a quello dell'attività sottostante.

Questo perché la finalità è diversa. Il warrant è legato ad un'azione che viene emessa dalla società con lo scopo di raccogliere capitali, per questo il warrant dà sempre la facoltà di acquisto ma non di vendita di un sottostante, se si esercita il diritto vengono consegnate fisicamente le azioni.

Il covered warrant ha più finalità speculativa e quindi può dare la possibilità di vendere un sottostante lucrando semplicemente sulla differenza di prezzo a scadenza tra il valore del sottostante e lo strike.

Alla luce di quanto detto, dunque, il covered warrant può considerarsi un'evoluzione del warrant stesso.

Come funziona un covered warrant

Il covered warrant può avere finalità sia di copertura che di speculazione, nel primo caso funziona più come una forma di assicurazione.

Ecco un esempio.

Si immagini di aver acquistato 1.000 azioni XYZ al prezzo di 10 euro con l'obiettivo di tenerle in portafoglio 1 anno. Volendosi assicurare contro ribassi eccessivi del mercato, si acquista contemporaneamente un covered warrant put strike price 10 del valore di 0,5 per azione.

Scenario 1: dopo un anno le azioni XYZ valgono 12 euro

In tal caso si eserciterà il diritto di non vendere l'attività sottostante al prezzo di 10 euro perché non è conveniente farlo, quindi il risultato finale sarà:

Profitto dalla vendita delle azioni sul mercato (12-10) x 1.000 azioni 2.000

Premio pagato per il covered warrant 0,5 x 1.000 azioni - 500

Risultato finale 1.500

Scenario 2: dopo un anno le azioni XYZ valgono 8 euro

In questo caso si eserciterà il diritto di vendere sottostante al prezzo di 10 euro perché è conveniente farlo, quindi il risultato finale sarà:

Perdita dalla vendita delle azioni sul mercato (8-10) x 1.000 azioni = - 2.000

Profitto dall'esercizio dell'opzione di vendita del sottostante, (10-8) x 1.000 azioni = 2.000

Premio pagato per il covered warrant 0,5 x 1.000 azioni = - 500

Risultato finale - 500

Come è possibile vedere, al verificarsi dello scenario peggiore di mercato la perdita è sempre limitata al premio pagato per assicurarsi del rischio, nel caso specifico esaminato la cifra è di 500 euro.

Ovviamente il covered warrant è anche uno strumento di speculazione dal momento che dà la possibilità di lavorare sull'effetto leva, quindi senza bisogno di detenere l'attività sottostante: con un minimo investimento corrispondente al premio pagato, infatti, si controlla un certa quantità di azioni.

Nell'esempio di cui sopra un investimento di 500 euro controlla un capitale di 10.000 euro.

Come detto si possono avere due tipologie di covered warrant a seconda del fatto che si eserciti il diritto di acquistare o vendere un'attività sottostante. Sono le seguenti.

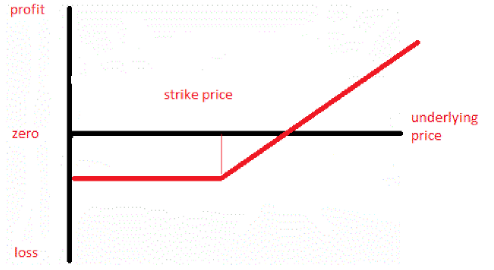

Covered warrant call

Con il covered warrant call, l'investitore può decidere se acquistare a scadenza o entro una certa data un'attività sottostante. In questo caso assume una posizione speculativa rialzista, con guadagni potenzialmente infiniti in caso di rialzo e perdite limitate al premio versato.

Graficamente il pay off potrebbe essere rappresentato come segue:

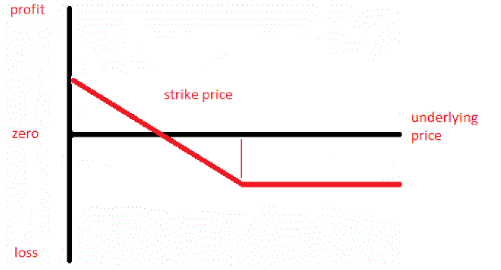

Covered warrant put

Con il covered warrant put, l'investitore può decidere se vendere a scadenza o entro una certa data un'attività sottostante. In questo caso assume una posizione speculativa ribassista con guadagni e perdite limitati, nel primo caso al valore massimo del profitto dovuto all'azzeramento del valore del sottostante, nel secondo caso al premio versato.

Graficamente il pay off potrebbe essere rappresentato come segue:

A seconda di come si colloca il prezzo del sottostante rispetto allo strike price, infine, possiamo distinguere tra:

-

Covered warrant in the money (ITM): se il prezzo del sottostante è superiore (cw call) o inferiore (cw put) rispetto al prezzo di esercizio

-

Covered warrant at the money (ATM): se il prezzo del sottostante coincide sempre con lo strike price

-

Covered warrant out of the money (OTM): se il prezzo del sottostante è inferiore (cw call) o superiore (cw put) al prezzo di esercizio

Le componenti del prezzo del covered warrant

Il prezzo del covered warrant è formato dalle seguenti componenti:

Il valore intrinseco

Il valore intrinseco è la differenza tra il prezzo del sottostante e lo strike price. Tale differenza è positiva soltanto nei covered warrant in the money. Possiamo quindi dire che è il valore minimo che tende ad avere lo strumento sul mercato.

Ad esempio se il sottostante quota 100 e lo strike price 99, un cw call non può essere quotato meno di 1. In tal caso un cw put non avrebbe alcun valore intrinseco.

Se il sottostante quota 99 e lo strike price 100 accade il contrario, il cw call è senza valore intrinseco, mentre un cw put ha valore intrinseco pari a 1.

Il valore estrinseco

Il valore estrinseco indica la probabilità che il prezzo del sottostante sia superiore allo strike price nel tempo per un cw call e inferiore per un cw put.

Per questo motivo, anche nei casi in cui il covered warrant sia OTM, esso mantiene sempre un valore sul mercato, a meno che non sia giunto a scadenza.

Il valore estrinseco dipende fondamentalmente da due fattori: il tempo e la volatilità.

Maggiore è il tempo alla scadenza del covered warrant, più alta è la possibilità che la differenza tra sottostante e prezzo d'esercizio sia positiva per un cw call e negativa per un cw put, quindi maggiore sarà il valore temporale del covered warrant.

Più alta è la volatilità del prezzo del sottostante, maggiore è la velocità di percorrenza del prezzo stesso da un livello all'altro, quindi maggiore è la quotazione di mercato del covered warrant.

Bisogna precisare che esistono due tipi di volatilità: quella storica, che si riferisce alle oscillazioni del sottostante nel passato, e quella implicita, che riguarda le previsioni di volatilità del sottostante per il futuro.

Ciò che viene considerato per valutare il valore di un covered warrant è la volatilità implicita. A scadenza, il valore temporale così come la componente volatilità valgono zero, quindi il valore del covered warrant coinciderà con il valore intrinseco.

Ecco un esempio.

Si supponga di voler acquistare un covered warrant scadenza 20 giorni con strike price 98 dell'azione XYZ, che quota 100 sul mercato. Il prezzo del cw call è dato a 2,5 mentre quello del cw put a 0,3.

Ricordando la definizione, con un cw call si ottiene il diritto di acquistare al prezzo di 98 ed entro 20 giorni l'azione XYZ che oggi quota 100, pagando un premio di 2,5.

Quindi il valore del cw call sarà uguale a (100 - 98) valore intrinseco + 0,5 valore estrinseco = 2,5

Con un cw put si ottiene il diritto di vendere al prezzo di 98 ed entro 20 giorni l'azione XYZ che oggi quota 100, pagando un premio di 0,3.

In tal caso il valore del cw put sarà uguale a 0 valore intrinseco + 0,3 valore estrinseco = 0,3.

Il ragionamento ovviamente sarebbe capovolto nel caso in cui lo strike price fosse di 100 e la quotazione dell'azione XYZ di 98.

Le greche

Le greche sono dei coefficienti che misurano la sensibilità del prezzo del covered warrant al variare di alcuni parametri. Tra le più importanti si possono segnalare le seguenti.

Il delta

Il delta esprime quanto la variazione di un'unità del sottostante determini la variazione del prezzo del covered warrant. Tale valore è compreso tra 0 e 1 per i cw call e -1 e 0 per i cw put.

Un coefficiente pari a 1 indica che quest'ultimo è perfettamente e direttamente correlato all'attività sottostante. Un coefficiente pari a -1 significa che è perfettamente e inversamente correlato all'attività sottostante.

Quanto più il delta tende allo 0, tanto minore è la correlazione. Più un covered warrant è ITM più il coefficiente tende a 1, più è OTM maggiormente il coefficiente tende a 0.

Se, ad esempio, il sottostante XYZ quota 100 e il delta per un cw call è di 0,5, vuol dire che se XYZ aumenta di 10 punti, il valore del premio cresce di 5 punti.

Il gamma

Il gamma misura l'accelerazione del delta alla variazione del sottostante. Il valore del delta quindi non rimane costante ma è dinamico, a mano a mano che si avvicina o si allontana dallo strike price. Questa dinamicità è quantificata dal gamma.

Se ad esempio il delta è pari a 1 e quindi l'opzione è molto ITM, se il sottostante scende del 10% e il delta diventa di 0,7 (quindi diminuisce del 30%), significa che il gamma ha fatto accelerare il delta di 3 volte la variazione del sottostante.

Il vega

Il vega esprime la misura della volatilità implicita del sottostante. Il suo valore è tanto maggiore quanto maggiore è il tempo che manca alla scadenza e quanto più sono in corso eventi importanti che riguardano il sottostante.

Ad esempio nel caso il sottostante sia un'azione la cui società pubblicherà imminenti i risultati delle trimestrali il vega avrà un valore molto alto e quindi aumenterà la quotazione sul mercato del covered warrant. Normalmente, più lo strumento è ITM e maggiore sarà il valore del vega.

Il theta

Il theta consiste nella perdita di valore del covered warrant al passare del tempo. Il valore temporale dello strumento finanziario tende allo zero man mano che ci si avvicina alla scadenza. Questo perché, se manca sempre meno tempo alla scadenza, è minore la probabilità che il sottostante faccia un movimento tale da poter raggiungere il livello di prezzo sperato.

Quindi il valore del theta che esprime il decadimento del valore temporale del covered warrant cresce tanto quanto diminuisce il tempo alla scadenza. Ad esempio un coverd warrant quotato 3 sul mercato che ha scadenza 7 giorni e con un theta di 0,3 perde 30 centesimi al giorno nella settimana seguente. L'ultimo giorno avrà certamente un theta più alto.

Il rho

Il rho indica la sensibilità del valore del covered warrant alla variazione dei tassi di finanziamento sul mercato. L'incidenza di questo parametro è di gran lunga inferiore rispetto agli altri citati in precedenza.

Il phi

Il phi esprime quanto il prezzo del covered warrant può variare alle attese future di stacco dei dividendi di un titolo azionario. Maggiore è la probabilità che la società in futuro decida la distribuzione dei dividendi, più il covered warrant è sensibile al parametro. Così come succede per il rho, il phi è un coefficiente di rilevanza modesta e addirittura nulla se il sottostante non è rappresentato da un titolo azionario.

È importante precisare che tutti questi parametri sono dinamici e non rimangono costanti nel tempo, ma variano al variare delle condizioni di mercato. Inoltre il valore del covered warrant è influenzato da tutti questi fattori che incidono contemporaneamente, quindi quando si dice che ad esempio il premio varia di 0,5 al variare di 1 del delta, si considera sempre a parità di tutti gli altri fattori.

I covered warrant esotici o strutturati

Oltre ai covered warrant call e put classici, definiti anche plain vanilla, vi sono delle speciali categorie di questo strumento denominati covered warrant esotici o strutturati.

I covered warrant esotici o strutturati sono particolari tipologie di covered warrant che si costruiscono tramite strategie complesse, mettendo insieme cw call e put, o mediante l'utilizzo di opzioni esotiche.

Questi si distinguono in:

Covered warrant digitali

I covered warrant digitali sono cw dove a scadenza, se sono ITM, l'emittente versa all'investitore un importo fisso chiamato rebate, che non dipende dall'ampiezza della differenza tra prezzo del sottostante e prezzo di esercizio.

Se chiudono ATM o OTM la perdita è limitata al premio versato.

Normalmente si acquista questo tipo di covered warrant quando si hanno attese direzionali molto importanti, rialziste per i cw call e ribassiste per i cw put.

Covered warrant corridor

I covered warrant corridor sono cw dove, a scadenza o in determinati giorni prefissati, l'emittente paga all'investitore una somma di denaro fissa detta rebate, se il sottostante si trova compreso tra due livelli di prezzi estremi predeterminati che formano appunto un corridoio.

Se invece il prezzo fuoriesce dagli estremi che costituiscono la barriera, allora verrà perso tutto il premio versato. Ovviamente tanto più largo è il corridoio e tanto maggiore sarà il premio pagato dall'acquirente.

Il valore del cw corridor sarà dipendente anche dalla volatilità - quanto più essa è elevata tanto minore è il valore del corridor, perché è maggiore la probabilità che il sottostante raggiunga gli estremi - e dal tempo - quanto meno ne manca alla scadenza, tanto meno è quotato il corridor perché c'è meno probabilità che esso raggiunga gli estremi che formano la barriera.

L'obiettivo dell'investimento quindi è quello di sfruttare le fasi di lateralità del prezzo del sottostante.

Covered warrant rainbow

I covered warrant rainbow consistono in cw che hanno come sottostante non una singola attività, ma più attività finanziarie long e short che costituiscono un insieme chiamato basket.

La performance, in tal caso, deriva dall'andamento delle attività finanziarie sottostanti e dalla correlazione tra di esse. Di solito vengono utilizzati come strumenti di copertura, quindi market neutral, ciò nonostante è possibile prendere una posizione long o short a seconda del peso delle attività che costituiscono il sottostante.

Covered warrant sui tassi

I covered warrant sui tassi sono particolari cw strutturati, che combinano opzioni call e put con lo scopo di proteggersi dall'andamento di alcuni tassi sul mercato, ad esempio l'Euribor. Sono un tipo di strumento che viene utilizzato quando soprattutto si accende un mutuo a tasso variabile e lo si vuole usare come copertura per la variazione dell'Euribor, che potrebbe far aumentare il costo del mutuo stesso.

Solitamente le opzioni call e put combinate che costituiscono il sottostante hanno la stessa scadenza dell'Euribor utilizzato nel calcolo dell'interesse variabile.

Covered warrant call spread

I covered warrant call spread sono cw che replicano esattamente una strategia di acquisto di un'opzione call con strike basso e la contemporanea vendita di un'opzione call con strike maggiore, con stessa scadenza e stesso sottostante. In tal caso oltre che la perdita anche la performance sarà limitata.

L'obiettivo è quello di ridurre il costo del covered warrant puntando al rialzo, ma accontentandosi di un profitto che non potrà andare oltre un certo valore.

Covered warrant put spread

I covered warrant put spread sono cw che replicano perfettamente una strategia in opzioni dove si acquista una put con strike price alto e si vende contestualmente un'opzione put con strike price minore, per lo stesso sottostante e alla stessa scadenza.

Come per i covered warrant call spread vi saranno perdite e profitti limitati, ma a differenza degli stessi l'obiettivo è di prendere profitto dal ribasso del prezzo del sottostante.

Covered warrant straddle

I covered warrant straddle sono cw che replicano una strategia in opzioni di acquisto di una call e di una put al medesimo strike price, di uno stesso sottostante e alla pari scadenza. L'obiettivo di questo strumento è quello di sfruttare impennate previste di volatilità che comportino movimenti ampi di prezzo del sottostante in entrambe le direzioni.

Il prezzo del covered warrant è tanto più alto quanto maggiore è la volatilità attesa e il tempo che manca alla scadenza, perché è maggiore la probabilità che il prezzo del sottostante vada nella direzione sperata.

Solitamente si acquista questo strumento in prossimità di notizie rilevanti che riguardano il sottostante e che ne fanno aumentare la volatilità.

Covered warrant strangle

I covered warrant strangle sono simili ai cw straddle, ma divergono per il fatto che replicano opzioni di acquisto call e put OTM, quindi non al medesimo strike price.

Il fatto che le opzioni siano OTM comporta che il costo dello strumento sarà minore, ma diminuisce nel contempo la probabilità di ottenere un profitto perché é più ampio il movimento che il sottostante deve fare per raggiungere la zona di guadagno.

Covered warrant knock out

I covered warrant knock out sono cw che hanno la caratteristica di estinguersi anticipatamente al raggiungimento di una barriera di prezzo dell'attività sottostante, che è stata fissata al momento dell'investimento. Possono anche prevedere che l'emittente paghi un rebate quando viene raggiunta tale barriera: in tal caso assumono una natura ibrida con i cw digitali o corridor.

I principali vantaggi dei covered warrant

Tra i principali vantaggi di questi strumenti finanziari si possono elencare i seguenti:

-

Sono prodotti a leva con perdite contenute. Tramite la leva finanziaria si ha la possibilità di investire pochi capitali e controllare una quantità importante di un titolo sottostante, limitando l'eventuale perdita al premio versato per assicurarsi dal rischio di un andamento sfavorevole del sottostante

-

Sono strumenti di copertura e di speculazione. Possono essere utilizzati in ambedue le modalità a seconda delle esigenze dell'investitore

-

Liquidità e spread contenuti. La presenza di un market maker e della quotazione in un mercato regolamentato rendono liquido il prodotto, consentendo all'investitore di trovare, a differenza delle opzioni, sempre la controparte sia quando acquista che quando vuole liquidare l'investimento

I principali svantaggi dei covered warrant

Tra i principale svantaggi dei covered warrant si possono individuare i seguenti:

-

Hanno una scadenza. La perdita è sempre limitata, ma se il prezzo del sottostante non si muove rapidamente verso la direzione desiderata si rischia di perdere tutto il premio versato

-

Il costo del premio può rendere il prodotto poco conveniente. In alcune fasi del mercato in cui vi è molta volatilità, ad esempio, è vero che il sottostante si muove rapidamente ma è anche altrettanto vero che l'effetto vega fa crescere il valore del covered warrant, quindi acquistarlo sul mercato può non essere economico e rivelarsi una trappola, se nel tempo la volatilità del sottostante dovesse ridursi

-

Sono strumenti complessi. Soprattutto se si utilizzano i covered warrant esotici o strutturati, non sono di semplice comprensibilità per tutti e per questo alcuni di essi sono accessibili solo per gli operatori qualificati