La stagionalità si ha quando, in una serie storica (qualsiasi serie storica, dalla temperatura esterna ai mercati finanziari), si riscontrano dei cambiamenti regolari, nello stesso periodo.

Esattamente come in natura esiste una stagionalità nel ciclo della temperatura, che si alza nel periodo estivo e si abbassa nel periodo invernale, anche sui mercati finanziari possiamo ritrovare una certa regolarità nell’andamento del prezzo.

Attraverso la stagionalità, calcolata sulle serie storiche di borse, materie prime e valute, possiamo sapere in anticipo se, in un determinato periodo, è più probabile aspettarci un rialzo oppure un ribasso.

Come si calcola la stagionalità

Calcolare la stagionalità di una serie storica è abbastanza semplice.

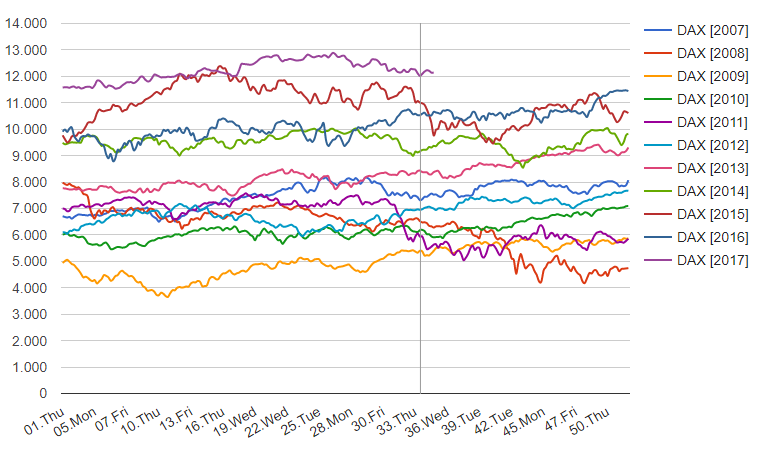

In questo esempio calcoleremo la stagionalità annuale dell’indice tedesco DAX

1. Dobbiamo recuperare gli andamenti del mercato DAX, dal 1 gennaio al 31 dicembre, degli anni passati (in questo esempio utilizzeremo 10 anni di dati), dei quali calcoleremo la media:

Dal grafico stagionale del DAX, possiamo ottenere valide informazioni circa le “abitudini” di questo mercato. Possiamo vedere, infatti, come:

- il DAX tenda ad essere rialzista nella prima parte dell’anno, dalla settimana 5 alla settimana 22, ovvero da Inizio febbraio fino a fine maggio;

- il DAX tenda ad essere ribassista da fine maggio (settimana 22 dell’anno) fino a fine agosto (settimana 34), ecco da dove arriva il famoso detto “Sell in May an go away” ovvero “Vendi a maggio e scappa”;

- il DAX torni ad essere rialzista nel periodo finale dell’anno, a conferma dell’esistenza di quello che gli investitori chiamano “Rally di babbo natale”.