La crisi del sistema finanziario scoppiata a inizio marzo ha mietuto un’altra vittima: stiamo parlando di Credit Suisse. Dopo le news e i problemi dell’ultima settimana, la banca è stata salvata nel weekend grazie ad un’offerta di UBS. L’offerta è stata orchestrata in accordo tra la BNS, la Banca Nazionale Svizzera, la FINMA, il regolatore dei mercati svizzero, e la banca svizzera UBS, che effettivamente rileverà Credit Suisse.

Il totale dell’offerta ammonta a circa 3,2 miliardi di franchi svizzeri, ossia a 0,76 franchi per azione, offerta pari al 60% in meno rispetto ai prezzi di mercato a cui il titolo ha chiuso la seduta di venerdì scorso.

La prima offerta di UBS era stata addirittura di 0,25 franchi per azione, quindi a sconto dell’87% rispetto ai prezzi di Borsa, ma non è stata accettata dalla BNS e quindi si è proseguiti nella contrattazione. La UBS dunque ha triplicato l’offerta a fronte di maggiori rassicurazioni e garanzie da parte del governo svizzero.

L’accordo prevede infatti che UBS copra 5 miliardi di perdite derivate dalla vendita di asset non fondamentali di Credit Suisse, vendita programmata per far fronte alle perdite dell’azienda. Altri 9 miliardi saranno invece coperti dal governo svizzero. Se le perdite derivate da questa vendita dovessero superare i 14 miliardi di franchi invece l’eccedenza verrà divisa al 50 e 50 tra governo e UBS.

Inoltre la BNS ha messo a disposizione un prestito di 100 miliardi per superare le prime difficoltà che il gruppo dovrà affrontare nel breve termine, che si aggiungono ai 50 miliardi messi a disposizione lo scorso mercoledì.

L’accordo in sostanza è molto vantaggioso per UBS, che sta di fatto acquisendo la seconda banca della Svizzera e diventando una delle più importanti società finanziarie al mondo senza troppi rischi, e con varie assicurazioni da parte dello stato.

Oltre alla vendita di asset non fondamentali, UBS ha anche parlato di un piano di licenziamenti che dovrebbe portare a un risparmio di 6 miliardi di franchi e della sospensione del piano di buyback di azioni al fine di ristrutturare l’azienda.

Le critiche

Grosse critiche però sono state lanciate contro la Banca Nazionale Svizzera e la FINMA per la gestione della crisi e le modalità del deal.

L’obbligo di passare per l’assemblea degli azionisti è stato bypassato infatti, accorciando i tempi per l’accordo, grazie all’approvazione avvenuta in fretta e furia da parte del governo svizzero di una legge che aggira il periodo di consultazione in caso di acquisizione, che ammonta a 6 settimane. Con questa mossa si è di fatto evitato che gli azionisti potessero bloccare l’accordo.

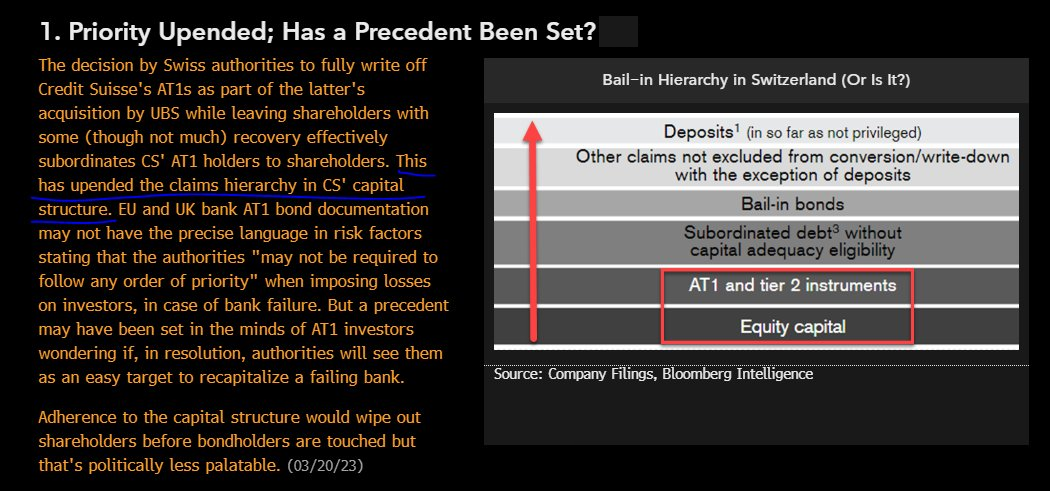

Altra mossa altamente criticata è stata quella di colpire i detentori di obbligazioni, in particolare quelli denominati Additional Tier 1 Capital Bond, abbreviati con la sigla AT1. Il valore di queste obbligazioni è stato portato a 0, facendo incassare una perdita totale di 16 miliardi di franchi a chi aveva prestato capitale a Credit Suisse.

Questa mossa è particolare ed ha provocato le critiche anche delle altre banche centrali, in particolare della Banca Centrale Europea, in quanto è stata scavalcata la normale gerarchia di suddivisione delle perdite: di solito infatti i primi a pagare, o comunque a rimetterci la parte più grande, in casi di fallimenti o ristrutturazioni dei debiti, sono gli azionisti, proprio perché appunto hanno investito in titoli più rischiosi ( Bond AT1, scende in campo la BCE: da noi azionisti i primi a pagare). Nella gerarchia si passa poi a riscuotere i capitali degli obbligazionisti ed infine, in caso di necessità, dei depositanti.

In questo caso dunque la perdita maggiore l’hanno riscontrata proprio gli obbligazionisti che detenevano questo tipo di bond, con 16 miliardi appunto, mentre la perdita di valore da parte degli azionisti è stata di solo 4,4 miliardi. Questo particolare tipo di bond convertibile, l’AT1, è stato creato dopo la crisi del 2008 per permettere di spostare i costi di salvataggio di una banca dallo Stato agli obbligazionisti.

In caso di vendita forzata di una banca queste obbligazioni possono essere convertite in azioni oppure il loro valore può essere portato a 0. In questo caso il regolatore ha scelto la seconda opzione, privilegiando gli azionisti.

Recupero dei capitali in caso di fallimento. Fonte: Bloomberg.

Recupero dei capitali in caso di fallimento. Fonte: Bloomberg.

Questione risolta dunque?

Attenzione però, perché il deal non è ancora chiuso. Per quanto siano state fatte delle variazioni sulle procedure, come il bypass della riunione degli azionisti appunto, questo tipo di accordi richiederà comunque diversi giorni per essere chiuso definitivamente. Nell’accordo infatti UBS ha fatto inserire una clausola che in gergo viene definita “clausola di assenza di effetti sfavorevoli”, che di solito viene usata in acquisizioni di grandi aziende o gruppi internazionali.

UBS si potrà tirare fuori dall’accordo nel caso in cui il suo rating si abbassi troppo o il rischio sui suoi conti salga troppo durante il periodo di definizione dell’acquisizione. In particolare si vocifera di un’assicurazione sui suoi Credit Default Swap, i contratti derivati che permettono di assicurarsi contro il rischio di fallimento del suo sottostante. Se questi CDS dovessero superare una soglia limite l’operazione diventerebbe troppo rischiosa per UBS che potrà rifiutarsi di concludere l’accordo.

Di quanto i CDS dovranno salire non è stato comunicato, ma è interessante notare come dopo l’annuncio del deal i CDS di UBS siano già schizzati alle stelle, passando da circa 60 punti base della settimana scorsa a sopra i 150 punti base. Non è detta l’ultima parola dunque.

Credit Default Swap UBS. Fonte: Bloomberg.

Credit Default Swap UBS. Fonte: Bloomberg.

Cosa ci guadagna UBS

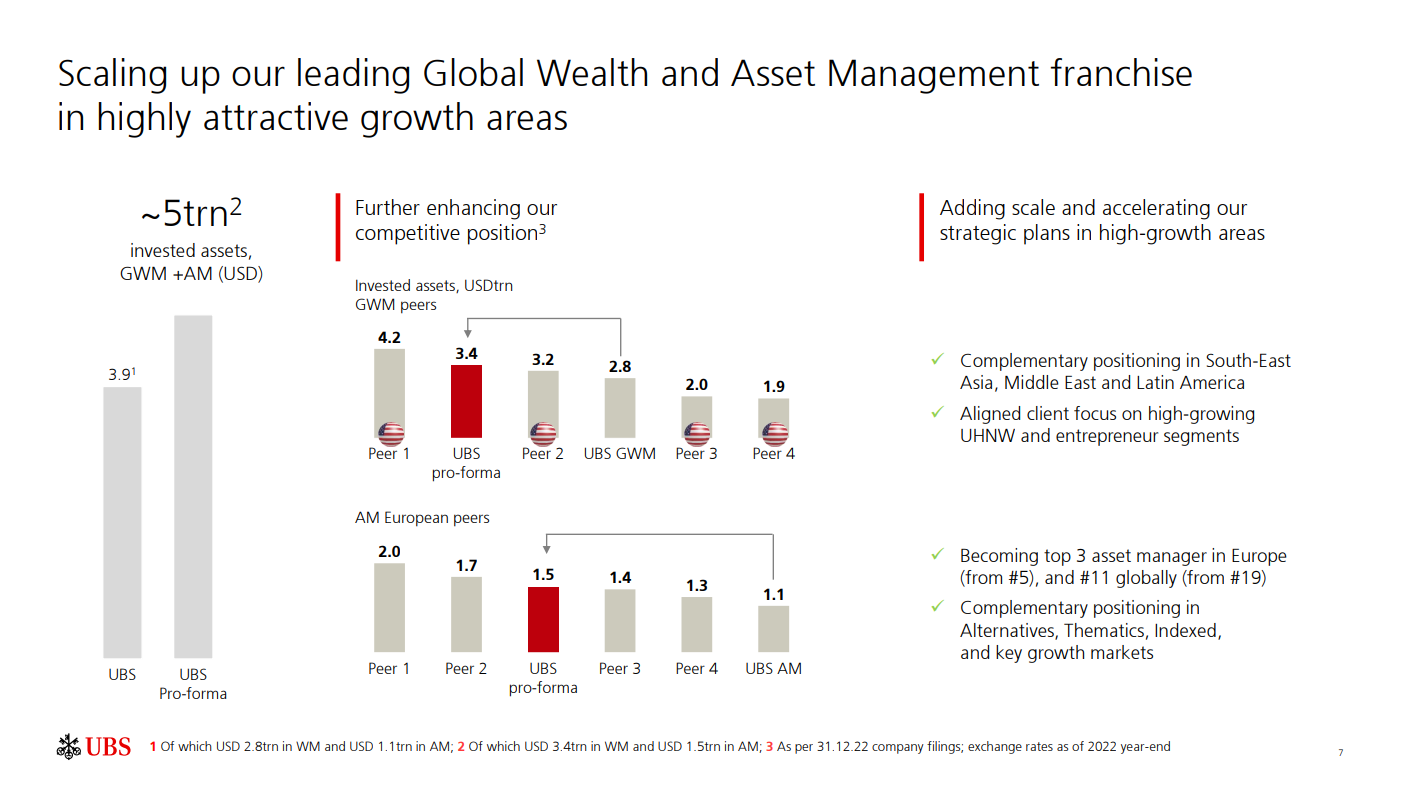

L’accordo comunque risulta essere molto vantaggioso per UBS, che a fronte di diverse assicurazioni e garanzie che abbassano il rischio dell’operazione riuscirà a portarsi via un grande competitor sul mercato e a diventare un grande colosso finanziario mondiale. La banca infatti passerà dal 5° al 3° posto nella classifica per quantità di asset totali di clienti gestiti in Europa e dal 19° all’11° posto a livello globale.

Presentazione acquisizione Credit Suisse. Fonte: UBS.

Presentazione acquisizione Credit Suisse. Fonte: UBS.

Le autorità svizzere dunque si sono tolte la patata bollente dalle mani seppur derogando a molte norme consolidate in materia, ed evitando una nazionalizzazione della banca che sarebbe costata comunque molto di più alla Svizzera rispetto a questa soluzione.

Ma di chi è la colpa di tutto questo?

Il CEO di Credit Suisse ha scaricato la colpa delle difficoltà della banca sulla tempesta mediatica scatenatasi nello scorso anno. C’è però un fatto che il CEO ha dimenticato di menzionare: che le banche basano tutto sulla fiducia dei propri clienti.

La cosiddetta corsa agli sportelli infatti è una delle situazioni peggiori per una banca, a cui è difficile mettere un freno: ricordiamo che solo nel 2022 da Credit Suisse sono stati ritirati 130 miliardi tra depositi e masse gestite.

In questo caso però, a differenza di quello che sostiene il suo CEO, la fiducia su Credit Suisse è stata persa nel corso degli anni a causa di diversi errori e scandali che hanno coinvolto l’istituto, che appunto ne hanno minato la fiducia.

La banca ha totalizzato ben 11 miliardi di dollari di sanzioni e multe negli ultimi 20 anni da parte dei regolatori ed è stata coinvolta in diversi scandali, l’ultimo dei quali quello del cosiddetto “Tuna Bond”, dove i fondi per sviluppare la pesca del tonno in Mozambico forniti dall’istituto sono stati usati per pagare tangenti e arricchire funzionari ed ex banchieri di Credit Suisse.

Scandali UBS. Fonte: Bloomberg.

Scandali UBS. Fonte: Bloomberg.

Oppure gli scandali sulle evasioni fiscali e il riciclaggio di soldi sporchi, il più grande dei quali ha portato a una multa di 2,6 miliardi di dollari da parte del governo USA nel 2014. O ancora il collasso del fondo Archegos, costato al gruppo 5,5 miliardi di dollari di perdita.

Con questi presupposti la situazione si è incancrenita, e al primo soffio di vento, ossia una crisi nel settore bancario, una banca così debole è capitolata in poco tempo.

Come dice Warren Buffett, è quando si abbassa la marea che si scopre chi sta nuotando nudo.