I tassi di interesse fanno male a certe banche, fanno male a chi ha investito a leva, fanno male alle imprese con tanto debito ma fanno male anche alle materie prime. Gli ultimi mesi hanno dimostrato queste evidenze. Il responso che esce dagli ultimi 12 mesi dai mercati finanziarti è infatti stato netto, con un calo dei principali indici di materie prime che, in euro, perdono il 20%.

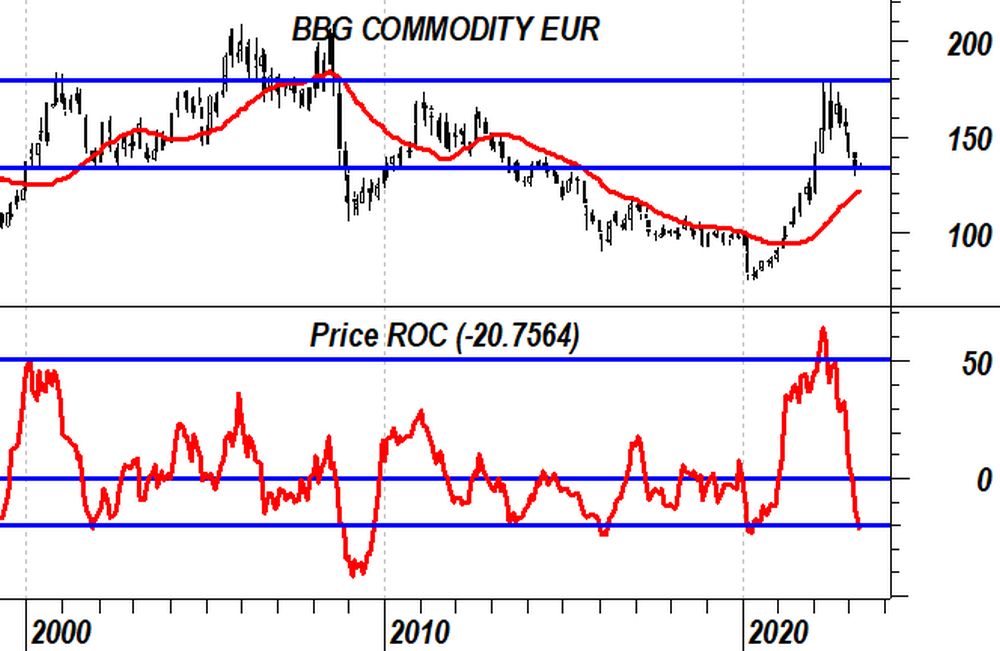

Osservando il grafico del più celebre di questi indici, il Bloomberg Commodity Index scopriamo che è stato soprattutto l’ultimo semestre a zavorrare le quotazioni, trascinato all’ingiù da petrolio e gas nonostante l’effetto positivo in arrivo dai preziosi come oro e argento.

Investire in commodity: forse è il momento giusto

A questo punto la domanda è: quali prospettive ci sono per gli investimenti in commodity? Un rialzo in 12 mesi del 50% come quello visto nel 2022 ha eguali solo nel 2000 e gli esiti furono quelli che ci ricordiamo; il rialzo dei tassi di interesse della FED distrusse la bolla tecnologica. Sarà un caso ma quel massimo arrivò esattamente in corrispondenza dello stesso top del 2022. Passato oltre un ventennio le materie prime non hanno guadagnato nulla in euro.

Ma se l’analogia è evidente sull’intensità del rialzo perché non dovrebbe anche esserlo per quella della correzione? A inizio secolo la correzione delle commodity fu del 30% e anche oggi, rispetto al picco del 2022, il prezzo si sta avvicinando a questa percentuale. C’è una media mobile a 3 anni che sembra essere molto interessante come eventuale argine per il ribasso anche se al momento si posiziona un 10% sotto i livelli attuali.

Il Bloomberg Commodity Index ha nell’ETF di Invesco uno dei più capitalizzati e liquidi a disposizione dell’investitore. Il factsheet ci dice che un quarto dell’ETF è investito su energia, un altro quarto sui cereali, poco meno del 20% sui preziosi e circa il 15% sui metalli industriali. L’oro è la singola materia prima più presente con il 15% di peso seguito petrolio WTI al 8%, sempre petrolio Brent al 7% e gas naturale al 6%.Prima delle agricole la soia al 6%. Primo dei metalli industriali il rame al 5%.

Un ETF quindi ben diversificato che sembra poter offrire all’investitore una replica a basso costo (0,24% all’anno) su un’asset class considerata una di quelle ideali per proteggersi dall’inflazione. Come sempre le evidenze dimostrano che questo è vero in anticipo (e la cosa è naturale visto che le pressioni sui prezzi delle materie prime si manifestano prima di quelle sui prezzi al consumo), mentre chi arriva a notizia diffusa raccoglie molto poco.

Quindi è necessario operare in maniera abbastanza oggettiva, senza fare troppe speculazioni tattiche. L’investitore che decide di avere un presidio costante sulle materie prime all’interno del portafoglio di investimento non lo deve certamente fare per avere disponibile una fonte di reddito (visto che non ci sono cedole e dividendi), ma di hedge.

La recente correzione apre una finestra più favorevole a chi predilige questo approccio ed è finora rimasto ai margini.