Comincia oggi una serie dedicata ai 10 ETF azionari che replicano le borse più sottovalutate al mondo. Le borse europee hanno fondamentali a sconto e questo aspetto lo si nota confrontando il CAPE (Cyclically Adjusted Price Earnings) degli indici del Vecchio Continente con quelli americani. Siamo a 28 per le borse a stelle e strisce contro 20 per le borse europee secondo i dati forniti da Barclays. Questo significa che le valutazioni delle azioni europee sono a sconto di quasi il 30% rispetto a quelle americane, il doppio rispetto allo sconto medio del 15% che dal 1981 contraddistingue il mercato azionario europeo.

Basse valutazioni uguale alti rendimenti attesi, seppur al prezzo di una maggiore volatilità. La partenza decisamente arrembante di questo 2023 da parte delle borse europee sembra voler colmare un gap comunque ancora ampio. Ho deciso, proprio utilizzando il CAPE di Shiller, di analizzare i 10 ETF che replicano le borse delle 10 piazze azionarie più a sconto sul mercato mondiale. A fianco però della singola valutazione numerica sono andato anche a verificare quella che è l’aspettativa di rendimento che emerge nell’arco dei prossimi 10 anni utilizzando il simulatore di Research Affiliates.

Cosa è il CAPE

Prima di tutto devo però ricordare cosa rappresenta il CAPE. Ideato dal Prof. Robert Shiller, il CAPE rappresenta il rapporto tra il prezzo di una società (in questo caso un indice) e la media decennale degli utili aggiustati per l’inflazione. Questo per normalizzare il classico rapporto P/E per i cicli economici. Più è basso il CAPE e maggiori sono le aspettative di rendimento nel lungo periodo.

Torniamo quindi alla nostra classifica che vede ben 6 piazze azionarie europee e mittleuropee tra le prime 10. Polonia, Turchia, Israele, Spagna, UK e Svezia.

Il CAPE polacco sotto quota 10

Nell’articolo di oggi mi concentro sulla borsa polacca il cui CAPE è l’unico sotto quota 10. Se servono appena 9 anni per ripagare con gli utili attesi il prezzo, la contropartita è naturalmente quella di una Borsa valori percepita come molto rischiosa anche perché posizionata poco lontano dal fronte bellico. In realtà, tenendo conto della volatilità che naturalmente è un costo per l’investitore i cui obiettivi sono quelli di ottenere il maggiore rendimento annuo composto, Research Affiliates indica in circa il 9% annuo il rendimento nominale atteso a 10 anni a fronte di una volatilità di oltre il 30%.

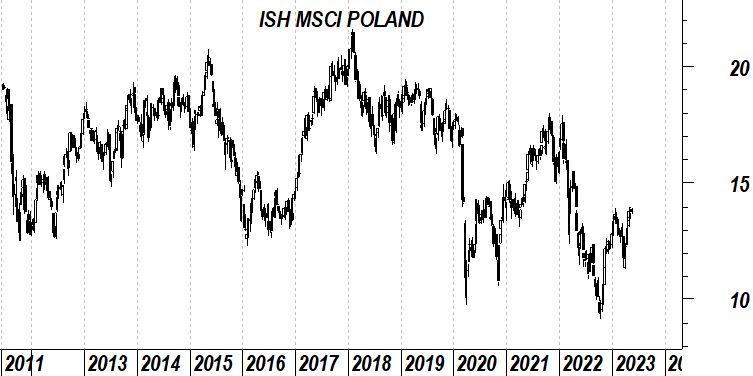

Per investire sulla piazza di Varsavia è possibile acquistare un ETF quotato sulla borsa tedesca, iShares MSCI Poland. Indice che dal 1994, data di avvio dell’indice da parte di Msci, ha realizzato una performance annua composta modesta (1%) contro il 5% dell’indice azionario emergente generico. Ecco spiegato perché lo sconto in termini di CAPE è elevato, a fronte di ricompensa non sempre adeguata. Nel 2022 la perdita polacca è stata del 22% mentre a 3 anni il ritorno complessivo è del +16%.

L’ETF che costa parecchio (0,74%), replica fisicamente l’indice Msci eh a un grandissimo limite che si chiama concentrazione. Sono infatti solo 14 i titoli contenuti nell’ETF con i settori finanziario (40%) e energetico (18%) che fanno la parte del leone. Rischio concentrato su poche società con Polski Concern che pesa per il 18% dell’ETF seguita da PKO Bank al 12% e Powszechny Zaklad al 10%. Naturalmente il rischio cambio è 100% zloty polacco.

L’analisi di stile evidenzia un sottopeso sulla bassa volatilità e sulle piccole capitalizzazioni e un sovrappeso sull’alto dividendo.

Il settore bancario rappresenta naturalmente lo snodo cruciale e anche l’elemento determinante di un CAPE così ridotto. Questi elementi rendono quindi meno appetibile la borsa polacca in termini di potenziale di rendimento. Il dividend yield del 3,8% non è molto competitivo se paragonato a quello di un titolo di stato decennale che attualmente rende un paio di punti in più offrendo anche maggiori garanzie di stabilità.

Il grafico dell’ETF spiega il sentiment ancora negativo degli investitori verso l’azionario polacco. La reazione negli ultimi mesi c’è stata anche se soprattutto per merito della rivalutazione dello zloty. Una nuova gamba di ribasso potrebbe essere l’occasione utile per cominciare ad accumulare il mercato azionario europeo (e del mondo) più a sconto.