L'inflazione annua negli USA (CPI, Consumer Price Index) a dicembre si è attestata al 6,5% mentre il dato relativo gennaio, la cui pubblicazione è in calendario per domani, è visto in riduzione al 6,2%. Nel caso dell'indice "core", quello calcolato al netto delle componenti più volatili, il dato dovrebbe passare dal 5,7 al 5,5%.

L'inflazione mese su mese nasconde alcune indicazioni interessanti soprattutto alla luce del nuovo sistema di calcolo del CPI che da domani incorporerà parametri diversi a causa dell'aggiornamento del paniere che avviene ogni 2 anni.

Inflazione (CPI) Mese su Mese

L'inflazione mese su mese negli USA ha riscontrato alcuni "errori" nel suo calcolo durante il 2022. Nello specifico, sotto sono riportati i dati annunciati e poi revisionati degli ultimi 3 mesi (a sinistra la percentuale dichiarata, a destra quella revisionata dopo alcune settimane dal dato ufficiale):

- Ottobre: 0,4% vs. 0.5% (+0,1%);

- Novembre: 0,1% vs. 0,2% (+0,1%);

- Dicembre: -0,1% vs. 0,1% (+0,2%).

È facilmente visibile che, negli ultimi 3 mesi, il dato è sempre stato revisionato al rialzo, con una percentuale di discrepanza totale dello 0,4%. Una differenza non da poco conto in un tempo così ristretto. Proprio in virtù di questa differenza, i mercati nell'ultima settimana hanno scontato ciò che non avrebbero voluto: un'aspettativa dell'inflazione mese su mese in crescita più del previsto rispetto ai dati ufficiali.

Oltre a questa considerazione, c'è anche l'altro aspetto oscuro psicologico della faccenda, ovvero la mancanza di fiducia del mercato nell'assimilare i dati ufficiali; questo si traduce in una nuova narrativa che muoverà i mercati nei prossimi mesi: da ora in avanti, questi ultimi esigeranno dati nettamente in contrazione dovendo già scontare in anticipo una quasi certa revisione al rialzo.

Nuovo calcolo del CPI: cambiamento stagionale

L'indice CPI USA, che tiene in considerazione il cambiamento del livello dell'inflazione nel Paese, ogni 2 anni viene revisionato secondo nuovi parametri stagionalmente annualizzati. Questo avviene perchè col passare del tempo le modalità ed i settori nei quali i consumatori spendono il proprio denaro sono in continua mutazione.

Un esempio pratico: per assurdo se fino a 2 anni fa i consumatori preferivano il consumo di pane a tutto il resto, il "peso" del costo del pane nel calcolo del CPI era maggiore; se dopo due anni, anzichè il pane si iniziasse a fare un uso massivo di patate, ecco che queste ultime verrebbero inserite con una valenza maggiore nel calcolo del CPI.

Ecco che, allo stato attuale dell'economia, abbiamo sicuramente avuto, a causa di 2 anni di pandemia e di poca vita sociale, cambiamenti sostanziali soprattutto nelle spese del settore dei servizi rispetto a quello dei consumi discrezionali.

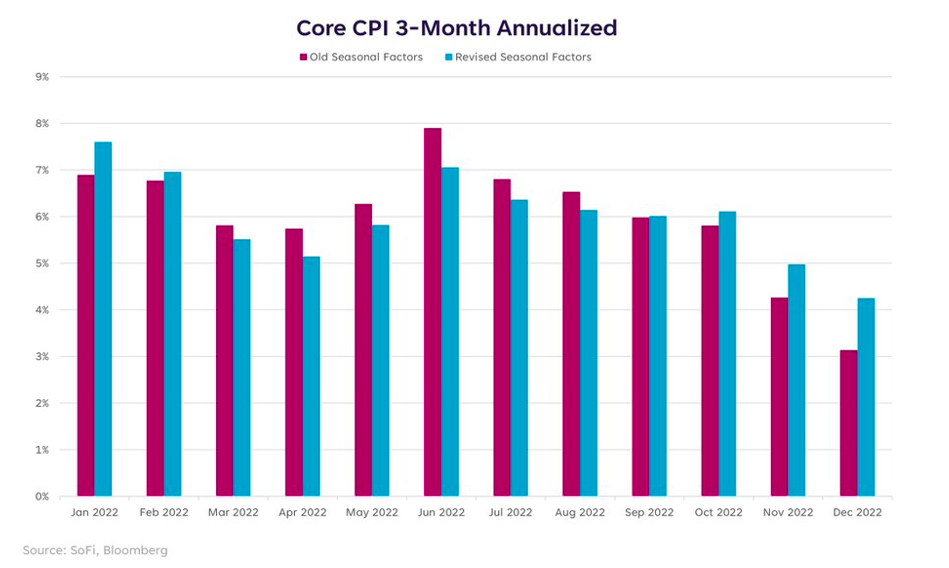

Fino a pochi mesi fa, si pensava che questo nuovo sistema di calcolo del CPI potesse portare ad una rapida decrescita dell'inflazione percepita ma pare che le cose non stiano proprio così. In basso è riportato un istogramma del CPI Core (quindi escluso cibo ed energia) annualizzato a 3 mesi con entrambe le metodologie di calcolo del CPI (in viola i parametri utilizzati fin'ora, in blu quelli del nuovo calcolo).

Si evince facilmente che, qualora avessimo utilizzato il nuovo calcolo già dal mese di ottobre, il dato del CPI Core annualizzato a 3 mesi sarebbe stato più alto di quello effettivamente calcolato col vecchio metodo.

Source: Bloomberg

Source: Bloomberg

Volatilità negli Indici USA: VIX, VVIX e SKEW

Tutto ciò che abbiamo riportato sopra si è tradotto con un'incremento sostanziale, nell'ultima settimana, della paura nei mercati che la situazione economica possa essere più grave del previsto.

Soprattutto per quanto riguarda l'indice S&P 500, possiamo analizzare degli indici oggettivi che analizzano proprio la "paura" latente nel principale indice di riferimento degli USA. Questa analisi viene effettuata su strumenti finanziari chiamati "Opzioni".

Un'opzione è uno strumento finanziario particolarmente utilizzato nei momenti di incertezza del mercato, per coprirsi da eventuali eventi inattesi. È un contratto dotato di un target price e di una scadenza precedentemente definita.

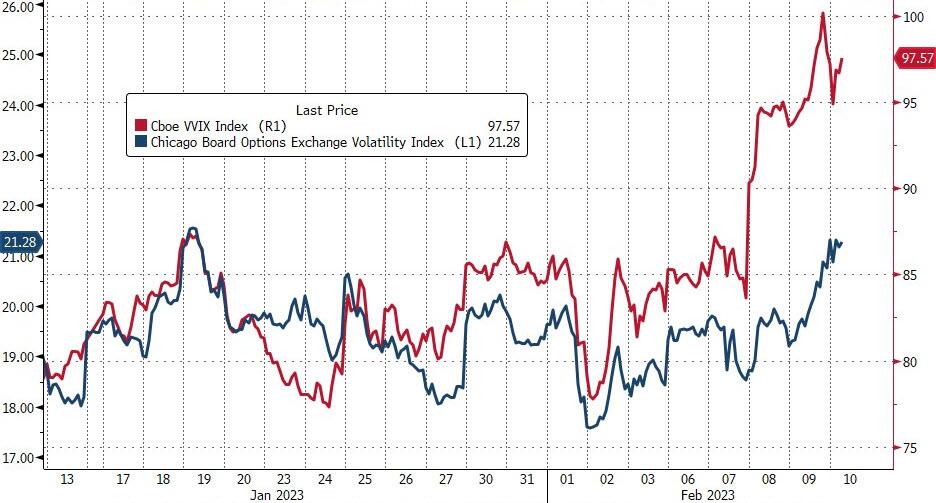

Sotto sono riportati graficamente il VIX ed il VVIX, rispettivamente in blu e rosso.

VIX: Un aumento dell'indice indica un incremento nell'acquisto di PUT Out The Money (OTM - lontane dal prezzo attuale del 10%) con scadenza 30 giorni. Indica in sostanza che il mercato sta iniziando a coprirsi da eventuali discese.

VVIX: È semplicemente l'indice della volatilità del VIX; quindi rappresenta sostanzialmente la "velocità" con la quale il VIX potrà cambiare nel corso del tempo (in sostanza, la velocità con la quale si stanno acquistando Opzioni PUT).

Dall'inizio di gennaio, questi due indici sono sostanzialmente in aumento, segno che la paura sta iniziando a far muovere i mercati nella direzione opposta a quella che fino ad ora aveva caratterizzato il rally di gennaio.

Fonte: Bloomberg

Fonte: Bloomberg

Un altro indice della paura che viene utilizzato in questi casi è lo SKEW, riportato in basso.

L'indice SKEW è semplicemente il rapporto tra il costo delle opzioni PUT e CALL OTM attualmente vendute. Attualmente questo rapporto è a 1,70, segno che un'opzione PUT OTM costa quasi il doppio rispetto ad una CALL del medesimo range del 10%.

Questo livello è molto interessante soprattutto perchè si ritrova sugli stessi livelli di agosto del picco dell'ultimo Bear Market Rally dell'indice US 500.

Fonte: Bloomberg

Fonte: Bloomberg

Conclusione

Qualcosa sta cambiando nella narrativa che ha spinto i mercati verso l'alto, segno del fatto che questi ultimi stanno prendendo seriamente in considerazione gli ultimi dati occupazionali e di inflazione. Ricordiamo che Powell stesso, nell'ultima conferenza della FED, ha rimandato le prossime decisioni della banca centrale Americana proprio in virtù dei dati che verranno emessi nel prossimo futuro.

Per tutti i motivi e le analisi citate fin'ora in questo articolo, si invita a fare molta attenzione ai prossimi posizionamenti di mercato, soprattutto lato Istituzionale ed Hedge Fund in funzione proprio dei nuovi dati che verranno emessi nei prossimi mesi: uno fra tutti il CPI core di domani 14 febbraio.