Nel mese di gennaio il tasso di inflazione italiano ha evidenziato un aumento dello 0,2% su base mensile e del 10,1% su base annua, contro il +11,6% della precedente rilevazione. La flessione del tasso di inflazione si deve, principalmente, al forte rallentamento su base tendenziale dei prezzi dei beni energetici regolamentati (da +70,2% a -10,9%) e, in misura minore, di quelli degli energetici non regolamentati (da +63,3% a +59,6%).

Al netto netto degli energetici e degli alimentari freschi, l’inflazione “di fondo” nel primo mese dell’anno è passata dal +5,8% al +6%, mentre quella al netto dei soli beni energetici si è confermata al +6,2%.

Sia l’andamento del dato completo, che comunque si conferma in doppia cifra su livelli che non si vedevano dal settembre del 1984, che quello dell’indice “core”, che continua a salire, ci dicono che il caro-prezzi è destinato a farci compagnia ancora per parecchio tempo.

“Rimangono tuttavia diffuse le tensioni sui prezzi al consumo di diverse categorie di prodotti, quali gli alimentari lavorati, gli altri beni (durevoli e non durevoli) e i servizi dell’abitazione, che contribuiscono alla lieve accelerazione della componente di fondo”, ha rilevato l’Istat nel comunicato di presentazione dei dati. La domanda a questo punto sorge spontanea: quanto ci costa un tasso di inflazione a due cifre?

Quanto costa l’inflazione agli italiani

La risposta a questa domanda è contenuta in un indagine condotta da Moneyfarm“per molti risparmiatori l’inflazione è salita fino al 18,3% e i costi, in termini assoluti, fino a 363 euro in più al mese”. Questo significa costi aggiuntivi su base annua per circa 4 mila euro.

Partendo dai dati ISTAT, ed incrociandoli con la fotografia 2021 dei consumi di 52 diversi profili di famiglie e di consumatori, Moneyfarm ha stimato con il supporto di Smileconomy, società indipendente specializzata in educazione finanziaria, l’inflazione effettiva: un indicatore, decisamente più elevato di quello ufficiale, che misura i diversi impatti dell’inflazione sulle tasche dei risparmiatori, a seconda del loro stile di vita e del loro mix di consumi.

“L’inflazione effettiva è un indicatore utile a mostrare quello che si nasconde dietro il dato medio dell’inflazione perché, nella realtà, ogni famiglia ha le sue abitudini di consumo, il suo stile di vita e quindi la sua inflazione”, si legge nel comunicato di presentazione dello studio.

Ragionando in termini assoluti, dai calcoli di Moneyfarm emerge che l’inflazione costa alle famiglie da 188€ a 363€ in più al mese, che, su base annua, significa tra i 2.000 e i 4.000 euro in più. Alla luce di ciò, per poter continuare a mantenere il proprio stile di vita e neutralizzare gli effetti di un’inflazione eccezionalmente alta, una famiglia italiana dovrebbe risparmiare tra il 10% e il 15% delle sue entrate (“tasso di risparmio antidoto”).

L’inflazione non è democratica

Le famiglie che concentrano la maggior parte delle proprie spese sui beni e sui servizi più irrinunciabili, come l’energia e i prodotti alimentari, subiscono inevitabilmente un’inflazione più alta delle famiglie che possono permettersi una maggiore diversificazione delle abitudini di spesa.

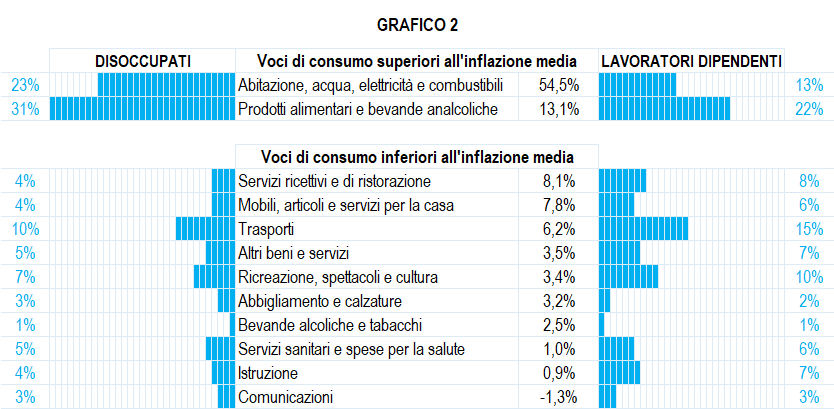

Tra le 52 tipologie di consumatori analizzate, sono i disoccupati ad avere l’inflazione effettiva più elevata, al 18,3% (dati relativi a dicembre 2022) mentre se il capofamiglia è un lavoratore dipendente l’inflazione effettiva è del 13,1%.

Fonte: Moneyfarm

Fonte: Moneyfarm

Per quanto riguarda i nuclei familiari, i single sono i più colpiti, con un’inflazione effettiva del 16,8% che sale al 17,6% tra le persone sole ultra 65enni. Le coppie con due figli sono il nucleo familiare meno colpito, con un dato al 13,1%.

Dal punto di vista della distribuzione geografica, le famiglie che vivono nelle aree metropolitane sono le più colpite: 16,2% l’inflazione effettiva contro il 12,8% delle famiglie che vivono in piccoli comuni.

A livello regionale, la Liguria (13,9%) è in cima alla classifica delle regioni con inflazione effettiva più alta mentre in fondo alla classifica troviamo invece la Provincia Autonoma di Trento, dove il dato è più basso di oltre due punti percentuali (11,5%).