Come comportarsi con il real brasiliano dopo la decisione della banca centrale di mantenere invariati i tassi al 13,75%? La domanda è lecita soprattutto perché quelle che sembravano essere le certezze dei mercati fino a poche ore prima l’appuntamento con il meeting COPOM (il Fomc brasiliano) sono svanite.

L’idea dei mercati era di assistere già nei prossimi mesi ad un taglio nel costo del denaro dopo un ultimo marginale ritocco all’insù. La stessa attesa che si nutre al momento, ad esempio, verso il Cile alle prese con un rallentamento economico più vistoso del previsto e che probabilmente costringerà la banca centrale a ridurre il costo del denaro supportata in questo da tassi reali ampiamente positivi.

Il ridimensionarsi dell’inflazione in Brasile aveva fatto sperare gli analisti su una mossa che accoglierebbe i favori di un Lula che a più riprese ha chiesto una distensione maggiore sui tassi per favorire la ripresa.

Nella riunione del 7 dicembre 2022 il Presidente della banca centrale brasiliana aveva detto che i tassi sarebbero rimasti alti molto a lungo, ma i mercati, un po' come per Powell, non gli credono. Il ciclo di rialzo brasiliano è il più lungo e il più intenso degli ultimi 15 anni. Questo rischia di affossare l’economia. Ma la banca centrale ne ha approfittato la scorsa settimana per ribadire la sua autonomia.

Troppa incertezza sul fronte fiscale (tradotto le misure di spesa pubblica di Lula potrebbe rinvigorire l’inflazione e quindi meglio vedere le carte prima di agire), troppa incertezza sull’inflazione globale che in alcune parti del mondo sta riprendendo vigore, infine stime di inflazione che ancora non scendono per il 2023. Tutti argomenti che hanno giustificato lo stato “hold” sui tassi raffreddando le speranze dei bond holder sudamericani che speravano in un movimento di rialzo dei prezzi delle obbligazioni.

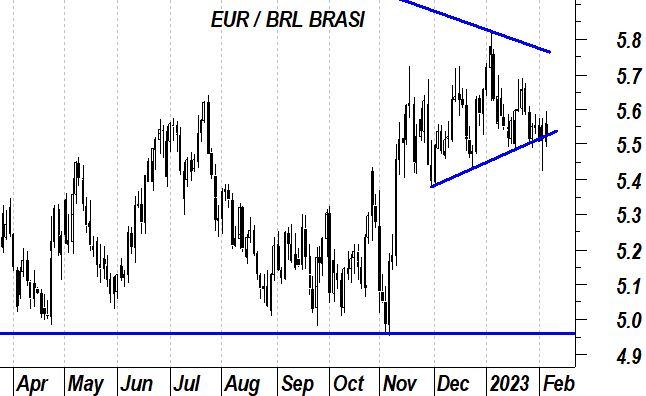

EUR/BRL in focus

All’investitore italiano interessa però il real e la sua evoluzione. Non c’è dubbio che l’appeal adesso non manca. Il preciso test della resistenza che guida il ribasso di EUR/BRL dal 2021 in zona 5,8 ha favorito il ritracciamento. Adesso all’orizzonte sembra palesarsi una figura di testa e spalla ribassista che ingolosirebbe gli investitori per i riflessi di medio periodo portando ad un rafforzamento della divisa sudamericana che rimane una delle più attraenti a livello di rendimento reale.

Rimane naturalmente l’incognita della politica di bilancio di Lula, ma uno sfondamento di 5,50 sarebbe da intendere come un long real con target da fissare in zona 5, quindi un ambizioso 10% di ulteriore guadagno. Se la FED pronunciasse la parola “cut” sui tassi nel 2023 l’ipotesi non sarebbe così improbabile.