Il divario tra l’andamento del mercato azionario europeo e quello obbligazionario high yield assume contorni decisamente interessanti dimostrando ancora una volta quanto sia sbagliata l’idea dell’investitore medio di associare alla parola obbligazione rendimento garantito e quindi rischio minore rispetto all’azionario. Questo non vale sicuramente per il mercato del credito spazzatura o high yield bond europeo.

Il confronto che ho fatto tra due ETF emessi da iShares che replicano l’indice Msci Emu azionario e quello iBoxx Eur High Yield è impietoso.

Nell’ultimo anno, nonostante la guerra, investire in obbligazioni ad alto rendimento ha portato una performance total return negativa a differenza dell’investimento azionario che vanta un saldo con il segno più. Questo divario diventa però impressionate a distanza di 5 anni. Pur zoppicando e in termini relativi offrendo molto meno rispetto all’azionario americano, le azioni del Vecchio Continente sono state in grado di generare una performance di oltre il 6% all’anno. Le obbligazioni high yield, pur con il loro alto flusso cedolare, sono praticamente ferme al palo con un misero 3%.

L’assenza di qualità si paga ma all’orizzonte qualcosa di positivo sembra cominciare ad intravedersi, almeno a livello grafico.

Obbligazioni high yield sottoperformano l'equity

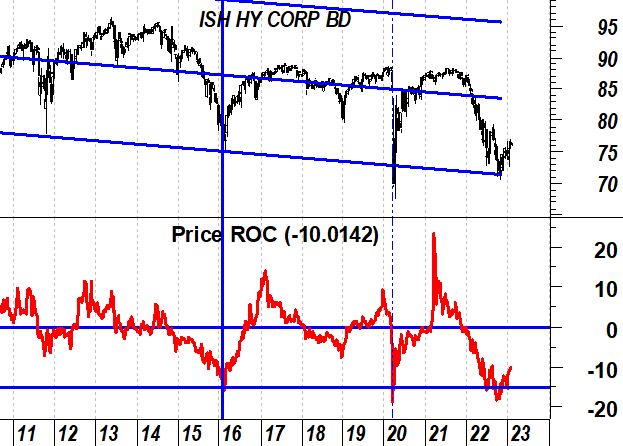

L’ETF iShares Eur High Yield Bond è reduce da un tasso di variazione annuo che è arrivato a -15%. In passato questo evento ha intercettato un minimo primario nel prezzo dell’ETF. Considerando poi che i minimi discendenti degli ultimi 10 anni hanno trovato nel ribasso del 2022 un ulteriore conferma della bontà del supporto, la reazione degli ultimi giorni è incoraggiante e potrebbe proiettare idealmente l’ETF verso una zona di prezzo compresa tra 83 e 85.

Il fondo ha offerto negli ultimi 12 mesi un rendimento cedolare nell’ordine del 3,6%. La duration del portafoglio limitata a 3,5 anni rende l’ETF meno vulnerabile al rischio tasso ma sicuramente più sensibile a quello credito. A livello di rating infatti il portafoglio si divide tra un 54% di emissioni BB e un 38% di B. Il rendimento a scadenza attualmente ruota attorno al 7,5%, un numero che ovviamente attira molti amanti dell’investimento in obbligazioni.

A livello geografico Francia e Italia si spartiscono i primi due posti per peso con il 16%. Per quello che invece concerne l’esposizione settoriale i beni di consumo coprono il 25% del portafoglio seguiti da società operative nel settore comunicazioni. Il portafoglio risulta molto diversificato per emittenti e numero emissioni (quasi 650) considerando che i primi 10 titoli coprono appena il 5% del portafoglio. Il costo dell’ETF è dello 0,5% annuo e la cedola ha una frequenza semestrale.

In conclusione possiamo dire che il mondo delle obbligazioni high yield è stato decisamente sottoperformante rispetto a quello equity, sicuramente in Europa. Un processo di convergenza potrebbe favorire il recupero relativo che però dovrà essere accompagnato da una politica monetaria europea più distensiva accompagnata da una ripresa economica. L’ambiente a quel punto sarebbe ideale per l’ETF che investe sul credito high yield.