Con il comparto bancario tornato a scommettere sulle ipotesi di nuove operazioni straordinarie, uno dei probabili grandi predatori, UniCredit, ha pubblicato il consenso degli analisti sui numeri trimestrali che saranno approvati il 2 maggio e diffusi il giorno seguente.

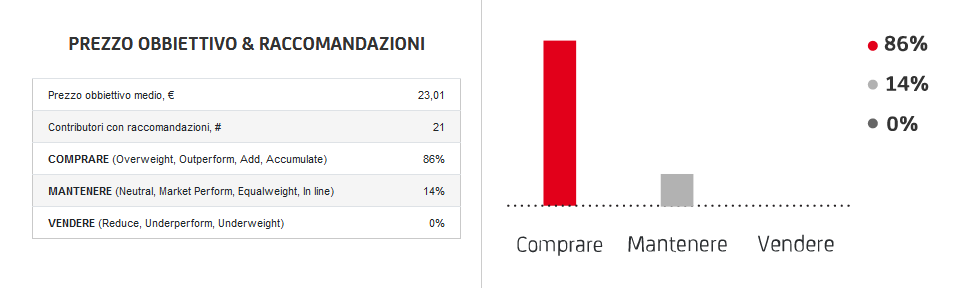

Tra i broker che seguono il titolo, l’86% consiglia di comprare UCG e per il restante 14% l'azione va tenuta in portafoglio. Non sono presenti raccomandazioni di vendita. Il prezzo obiettivo medio, fissato a 23,01 euro, incorpora un upside potenziale di oltre 17 punti percentuali rispetto ai livelli attuali.

UniCredit, Prezzo Obiettivo Medio e Raccomandazioni. Fonte: unicreditgroup.eu

Andiamo a vedere quelle che sono le stime degli analisti sui conti del primo trimestre 2023 di UniCredit.

UniCredit: il consenso sui conti del primo trimestre 2023

È iniziato il conto alla rovescia per i risultati del primo trimestre 2023 del gruppo guidato dal Ceo Andrea Orcel. Nei primi tre mesi, Piazza Gae Aulenti dovrebbe aver registrato, stimano gli esperti, un fatturato medio di 5,29 miliardi di euro, contro i 5,72 del quarto trimestre 2022 ed i 4,79 miliardi di un anno prima.

Il dato dovrebbe scaturire da un margine di interesse di 3,06 miliardi (3,43 nel Q4 2022 e 2,17 nel Q1 2022) e da commissioni nette per 1,71 miliardi (1,62 e 1,83 miliardi).

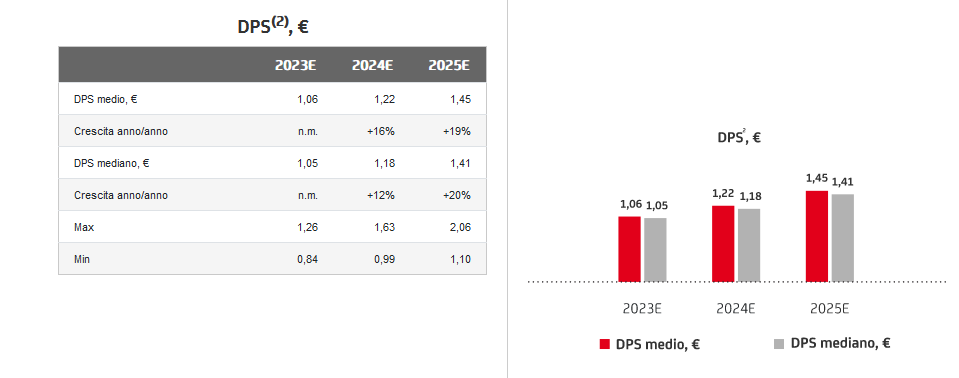

I costi operativi sono stimati in media a 2,4 miliardi (2,47 e 2,29 miliardi) ed il margine operativo lordo è atteso a 2,89 miliardi (3,25 e 2,5 miliardi). Escludendo le rettifiche su crediti, attese a 367 milioni, il margine operativo netto è pronosticato a 2,53 miliardi (2,72 miliardi nel 4° trimestre ‘22 e 2,45 miliardi nei primi tre mesi dell’esercizio 2022). L’utile netto sottostante è visto a 1,31 miliardi, in riduzione rispetto agli 1,46 degli ultimi tre mesi dell’esercizio 2022 ma in aumento nel confronto con gli 1,16 miliardi del Q1 2022. Dagli 0,9872 euro del 2022, il dividendo per azione (DPS) dovrebbe salire sopra quota 1 euro (1,06 euro).

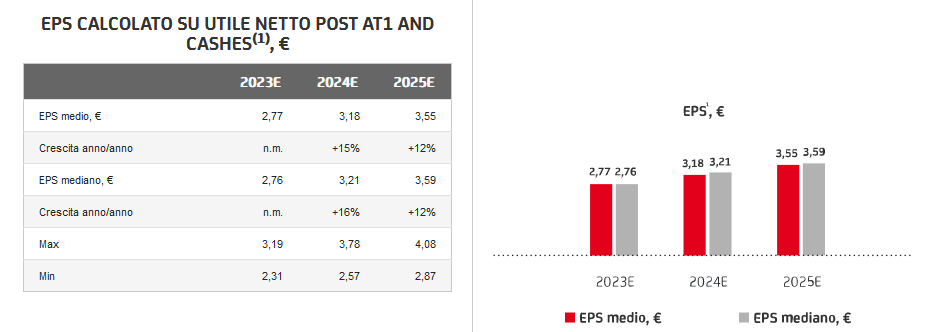

UniCredit, Stime EPS. Fonte: unicreditgroup.eu

UniCredit, Stime EPS. Fonte: unicreditgroup.eu

UniCredit, Stime DPS. Fonte: unicreditgroup.eu

UniCredit, Stime DPS. Fonte: unicreditgroup.eu