Guida alla diversificazione degli investimenti

Nel ventunesimo secolo, il risparmiatore che prende la saggia decisione di investire i propri soldi ha di fronte una serie di alternative che un paio di generazioni fa non esistevano o, se esistevano, erano inaccessibili ai non professionisti della finanza, complici gli elevati costi che si sarebbero dovuti sostenere.

Il grande vantaggio di questa evoluzione finanziaria non è però solamente legato ai minori oneri da sostenere per investire nelle diverse asset class, ma anche nella possibilità di utilizzare la diversificazione degli investimenti come un mezzo potente di gestione del rischio di portafoglio, altresì detto risk management.

Ma cosa significa l'espressione asset class? E che cos’è il risk management?

Partendo dall’ultimo quesito, possiamo dire che il risk management altro non è che la definizione, analisi, valutazione e controllo dei rischi insiti in un qualsiasi investimento finanziario. Per tenere sotto controllo tutte queste fasi servono ovviamente professionisti e risorse, ma come vedremo la diversificazione del rischio rappresenta già di per sé uno strumento semplice ed efficace per gestire al meglio i propri investimenti.

Le asset class sono delle attività finanziarie che presentano tratti comuni ma anche differenze particolarmente spiccate tali da rendere i profili di rischio delle varie categorie non omogenei tra loro.

Tra le asset class più comuni ci sono:

-

Azioni

-

Obbligazioni

-

Strumenti di liquidità

Solitamente queste tre asset class coprono la quota più rilevante di un investimento finanziario nel suo complesso e a loro volta sono scomponibili in vari sottosettori legati a stile, tipo, fattore ed altro ancora.

Esistono poi asset class alternative, come:

Pur essendo più marginali in termini di peso percentuale all’interno di un qualsiasi portafoglio di investimento, anche queste asset class alternative possono contribuire ad aumentare la diversificazione dello stesso riducendone il rischio.

Ognuna di queste asset class (e le relative sottocategorie) vede associate aspettative di rendimento che variano al mutare delle condizioni di mercato. Più alte sono le aspettative di rendimentoe e più alti solitamente sono i rischi che si corrono quando investiamo denaro in questi strumenti.

Per questo motivo è saggio investire in modo diversificato tra varie asset class, evitando di puntare tutto su una singola categoria di strumenti.

Come abbiamo detto le due asset class regine sono rappresentate dalle azioni e dalle obbligazioni, a cui si aggiunge in quota residuale la liquidità la cui funzione dovrebbe essere confinata al cuscinetto di sicurezza per situazioni di emergenza.

Cosa sono le azioni

Le azioni sono il titolo rappresentativo di partecipazione ad una impresa. Basta un’azione per essere considerati “azionisti” a tutti gli effetti, dando al suo possessore il diritto di partecipare alle assemblee societarie e partecipare alla distribuzione degli utili.

Gli utili, o meglio una parte di essi, rappresentano quell’elemento di remunerazione diretta dell’azionista conosciuto col nome di dividendo. Gli utili e la loro evoluzione nel tempo rappresentano però anche uno dei fattori determinanti nella definizione del prezzo di mercato di un’azione, che viene influenzata anche da altre dinamiche come le decisioni di aumentare il capitale sociale o attivare azioni di buy back sul mercato.

Nel breve periodo, il movimento delle azioni è molto casuale e continuamente influenzato da notizie, risultati di bilancio aziendali, profit warning, notizie inerenti il settore di riferimento dell’azienda, decisioni politiche e fiscali, rischi geopolitici mondiali e tanto altro ancora. Si tratta di fattori che, non essendo prevedibili dagli investitori, aggiustano immediatamente i prezzi delle azioni ad un nuovo livello di equilibrio che, naturalmente, non sarà definitivo.

Le azioni sono anche oggetto di bolle speculative che possono portare i prezzi delle stesse a livelli irrazionali. Quando una la bolla speculativa prende forma, la maggior parte degli investitori molto probabilmente non si rende conto di esserci dentro, ma prima o poi il mercato farà scendere il prezzo in modo brutale proprio nel momento in cui percepirà che la valutazione non è più verosimile.

La bolla speculativa della tecnologia del 2000 è un esempio di quali sono le conseguenze di un eccesso di “greed”, ovvero di avarizia da parte di un mercato che perde il senso della realtà durante una fase ultra speculativa, continuando a far salire il prezzo su prospettive di guadagno sempre più ambiziose certificate da multipli (come il rapporto prezzo/utili) elevatissimi e insostenibili.

Naturalmente, lo stesso può accadere sul fronte opposto. Quando il pessimismo (o fear) prende piede in modo dilagante e gli investitori si affrettano all’uscita per liberarsi il prima possibile delle loro azioni, immaginando un futuro peggiore del presente, allora le valutazioni raggiungono livelli e multipli talmente depressi da richiamare nuovi investitori, attratti da potenzialità di guadagno molto interessanti.

Proprio per sopperire a questi rischi di eccesso, in positivo o in negativo, la diversificazione aiuta l’investitore a far crescere il capitale senza correre rischi di cosiddetta correlazione 1, ovvero di risultati che finiscono per seguire la logica del "tanto bene" o "tanto male".

All’interno della nostra sezione Academy è possibile trovare ulteriori informazioni utili a comprendere le caratteristiche peculiari delle azioni, i migliori indicatori per fare valutazioni accurate di un titolo, oltre che le modalità con cui è possibile acquistare azioni sul mercato per svolgere in modo efficacie anche attività di trading.

Le azioni non sono naturalmente strumenti esenti da rischio. Non offrono nessun capitale garantito e nemmeno una data di rimborso certa, come invece fanno le obbligazioni.

Il rischio principale di investire in un'azione è rappresentato dal potenziale andamento negativo del business che, inevitabilmente, si ripercuoterebbe sul prezzo dell’azione stessa in borsa, oltre che nella mancata erogazione del dividendo. Un continuo peggioramento della situazione puo’ portare fino al fallimento della società, con conseguente perdita parziale o totale del capitale da parte dell’investitore.

Anche in questo caso la diversificazione permette di limitare in parte questo rischio, investendo su un numero più elevato di società appartenenti a diversi settori ed aree geografiche.

Cosa sono le obbligazioni

Le obbligazioni sono degli strumenti finanziari con i quali un'azienda, uno stato o una istituzione sovranazionale, prende soldi in prestito da un’altra entità.

A fronte di questo prestito l’emittente delle obbligazioni pagherà un determinato tasso di interesse. Più la credibilità e la solidità di chi emette l’obbligazione è alta, minore sarà il tasso di interesse applicato all’investimento.

Ad esempio, stati come la Germania e gli Stati Uniti, oppure istituzioni sovranazionali come la BEI o la Banca Mondiale, sono considerati emittenti free risk, ovvero entità verso le quali il mercato non riconosce praticamente alcun rischio di insolvenza, chiedendo in cambio un tasso di interesse molto basso.

Diverso è invece il caso di società corporate high yield (ovvero non investment grade come livello di rating) le cui emissioni sono denominate “junk bond” proprio per la loro elevata rischiosità, collegata a possibili eventi di default che potrebbero colpire l’emittente e, di conseguenza, l’obbligazione che a quel punto sarebbe sottoposta a procedure di ristrutturazione del debito.

Le cedole delle obbligazioni possono essere di varia natura, così come numerose sono le tipologie di obbligazioni presenti sul mercato.

All’interno della nostra sezione dedicata alle obbligazioni è possibile trovare maggiori informazioni, ma anche gli strumenti più opportuni per valutare correttamente i fattori di rischio legati a questo strumento finanziario.

Tra i principali fattori di rischio che possiamo ritrovare in qualsiasi obbligazione ricordiamo:

-

Rischio liquidità

-

Rischio valutario

-

Rischio di credito

-

Rischio duration

La diversificazione dei fattori di rischio

Il principale rischio per un’obbligazione è quello chiamato default.

In caso di fallimento l’azienda non pagherà più interessi, né restituirà il capitale investito all’investitore - se non solo in parte ed al termine di un lungo processo di ristrutturazione che andrà a definire il cosiddetto “recovery ratio”, ovvero la quota di capitale dell’obbligazione restituita ai creditori.

Il metro di misura più indicato per capire il grado di rischio credito di un’obbligazione è lo strumento del rating.

Più sarà basso il rating e più alto sarà il rischio per il creditore e, di conseguenza, il premio (ovvero il rendimento) che dovrà essere pagato dall’emittente.

Un altro metodo più raffinato per misurare il rischio di credito di un’obbligazione è quello basato sui Credit Default Swap. I CDS, diventati celebri ai tempi del crac Lehman, non sono altro che contratti tra le parti in cui una di queste si impegna a pagare un premio all’emittente del CDS per coprirsi da un eventuale fallimento della società o dello stato sottostante il contratto.

Chi compra obbligazioni può trovarsi a dover affrontare anche il rischio legato alla valuta in cui è espressa l’obbligazione stessa. Per un investitore europeo le oscillazioni dei cambi possono impattare in modo notevole su capitale a scadenza e cedole.

Il caso della Lira turca, che nell’estate 2018 perse il 50% in poche settimane, è un esempio recente che spiega molto bene cosa si intende per rischio valutario.

Voce di rischio spesso sottovalutata da chi investe in obbligazioni è quella della duration, o meglio la modified duration.

Per comprendere il significato di modified duration (ma anche di tanti altri concetti tecnici), rimando alla sezione dedicata all’interno dell’Academy, ma un esempio credo possa essere utile per comprendere meglio questo fattore di rischio.

Sintetizzando, possiamo però dire che la modified duration misura in termini percentuali di quanto cambierà il prezzo dell’obbligazione al variare dei tassi di interesse espressi dal mercato. Un titolo con duration modificata di 7, a fronte di un incremento dei tassi di interesse di 100 punti base perderà circa il 7% del suo valore di prezzo.

Diversificare gli investimenti obbligazionari, plasmando i vari fattori di rischio in modo da creare portafogli equilibrati e non eccessivamente esposti verso un fattore piuttosto che un altro, è fondamentale per garantire efficienza all’investimento.

Come definire la giusta asset allocation

Uno degli argomenti più dibattuti e soprattutto ad elevato tasso di soggettività nel mondo degli investimenti è quello di come ripartire in modo corretto le varie asset class all’interno di un portafoglio composto da strumenti finanziari.

L’asset allocation è esattamente questo: ripartire tra varie asset class il proprio investimento in modo da ottenere un ottimale mix di rendimento e rischio. Facile da dire e difficile da mettere in pratica.

Non basterebbe certamente una guida come questa per stabilire con esattezza la percentuale di azioni e di obbligazioni da possedere nel proprio portafoglio di investimento: età anagrafica, situazione familiare e lavorativa, obiettivi, propensione al rischio sono solo alcuni dei fattori che incidono nella formazione della asset allocation.

Ognuno di noi ha una asset allocation che meglio si adatta alle proprie caratteristiche e che non necessariamente deve essere identica a quella del nostro vicino di casa piuttosto che a quella di un investitore come Warren Buffett.

Naturalmente esistono anche metodi più standardizzati che possono essere utilizzati come punti di partenza, non certo di arrivo.

Uno dei metodi più conosciuti e semplici da applicare è quello del cosiddetto 100 – l’età. Per essere precisi, negli ultimi tempi negli Stati Uniti il 100 è diventato 110 per effetto di un aumento dell’aspettativa di vita.

Nella sostanza questo metodo si caratterizza nell'individuare la percentuale di azioni da detenere in portafoglio sottraendo a 100 la propria età. Quindi una persona di 60 anni dovrebbe avere obbligazioni per 60% ed azioni per 40%. Una persona di 20 anni dovrebbe investire 20% in obbligazioni e 80% in azioni.

Questa proporzione appare come "naturale". Al crescere dell’età cresce anche la necessità di dare stabilità al proprio capitale, esponendolo meno alla volatilità del mercato azionario e assicurandosi una maggiore componente di reddito fisso. Naturalmente la riduzione del rischio comporta anche un minor rendimento atteso.

Questa regola ha però delle eccezioni. Soprattutto nei tempi che stiamo vivendo, in cui i rendimenti obbligazionari sono molto bassi, inevitabilmente l’asset allocation deve subire dei mutamenti.

Chi volesse avere a disposizione una rendita per la pensione non potrebbe ad esempio fare a meno di una quota di dividendi utile a sostituire quel flusso cedolare poco generoso che sta offrendo il mercato obbligazionario oggi. Fino a pochi anni fa erano sufficienti quote plebiscitarie di titoli di stato per garantirsi una rendita, oggi non è più così.

Al tempo stesso per soddisfare questa esigenza di generare reddito è necessario plasmare il portafoglio obbligazionario con strumenti a reddito fisso più rischiosi, ma con rendimenti più elevati come emissioni societarie, emergenti o in valuta estera.

Tutti questi ingredienti aumentano la volatilità e quindi il rischio di incorrere, in un certo momento nella vita dell’investimento, in potenziali perdite.

Una sapiente ed equilibrata diversificazione di strumenti finanziari è ciò che serve per ridurre almeno in parte il rischio dell’investimento nel suo complesso.

La diversificazione del portfolio

Cosa si intende per diversificazione degli investimenti? Partiamo dalla definizione che ognuno di noi troverebbe digitando su Google “diversificazione finanziaria”.

In economia finanziaria, la diversificazione di un portafoglio di titoli consiste in una riduzione della rischiosità del suo rendimento, legata alla presenza di più attività finanziarie, i cui rendimenti non sono perfettamente correlati, all'interno del portafoglio stesso.

(fonte Wikipedia)

Quindi per diversificazione si intende più attività finanziarie messe assieme, ma con un fattore di correlazione diverso tra loro. In pratica attività che non si muovono tutte nella stessa direzione o, se lo fanno, si muovono con intensità diverse.

Come scrive Peter Bernstein nel suo celebre libro “Più forti degli Dei”, la matematica aiuta a spiegare perché la diversificazione è attraente.

Mentre il rendimento di un portafoglio diversificato sarà uguale alla media dei rendimenti delle singole componenti, la sua volatilità sarà inferiore alla volatilità media delle sue singole componenti.

Questo in gergo tecnico si definisce beneficio di diversificazione.

In pratica ogni singolo titolo o fondo preso da solo avrà un rischio, che però diventa più basso se lo stesso titolo o fondo sarà inserito all’interno di un portafogli composto da prodotti con correlazioni diverse. La somma della rischiosità dei singoli titoli determina ad esempio un valore 100 che, con un beneficio di diversificazione di 50, porta il rischio stesso del portafoglio a ridursi del 50%.

L’uso della diversificazione per ridurre la volatilità soddisfa la preferenza naturale che tutti hanno per i risultati certi piuttosto che incerti, preferenza che è l'esatto contrario del rischio.

Qualche investitore deciderà anche di scommettere tutto il suo patrimonio su un singolo titolo, perché attratto da un rendimento stellare o perché fortemente convinto delle proprie capacità di saper valutare un business meglio degli altri 7 miliardi di individui che popolano il nostro pianeta.

La maggior parte degli investitori preferirà però investire in un portafoglio diversificato in cambio di un rendimento sì più basso, ma anche più stabile e con maggiori probabilità di realizzazione.

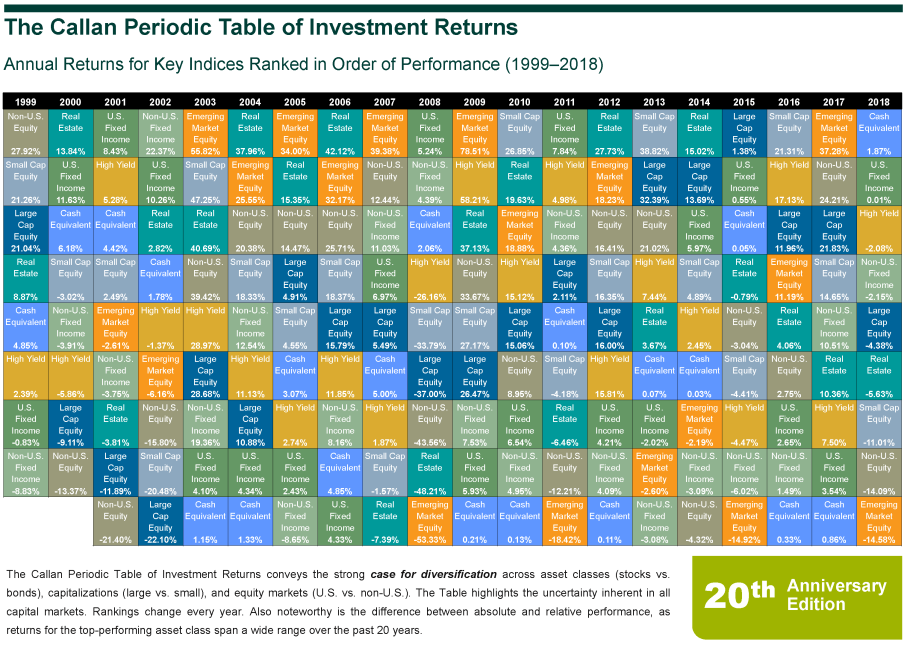

La tavola periodica di Callan dei rendimenti finanziari spiega piuttosto bene perché è necessario diversificare tra diversi tipi di investimenti.

Il mosaico di colori ci comunica in modo immediato che, anno dopo anno, i risultati dei vari tipi di investimenti cambiano.

Ogni dodici mesi cambia il migliore e cambia il peggiore. In alcuni casi il peggiore di un anno diventa il migliore dell’anno successivo e viceversa.

A questo punto chiediamoci questo. Ognuno di noi ha in questo momento le capacità previsionali di incasellare i primi e gli ultimi 3 posti della tavola di Callan del prossimo anno con una buona dose di probabilità di azzeccare i terni? No. E proprio per limitare il rischio di scegliere i tre peggiori è corretto diversificare gli investimenti.

Qualcuno dirà che così facendo perderemo molto probabilmente l’opportunità di azzeccare i tre migliori. Giusta osservazione, ma non dimentichiamo mai che la finanza comportamentale ci dice che il dolore di una perdita è superiore al piacere di un guadagno.

Il concetto della cosiddetta “avversione alle perdite” fu presentato dal premio Nobel Daniel Kahneman il quale, assieme al collega Tversky, capì che l’avversione alle perdite ci fa percepire la massa della distribuzione indicativamente per due terzi a sinistra e per un terzo a destra rispetto alla media. Tradotto, questo significa che il dolore di una perdita in media è doppio del piacere del guadagno.

La diversificazione è una delle armi più potenti di risk management a disposizione dei singoli investitori, proprio per limitare il dolore di una perdita quando si presenterà.

Harry Markowitz definì la diversificazione l’unico pasto gratis presente nel mondo della finanza.

Proverò allora a spiegare meglio il concetto di beneficio di diversificazione con un esempio semplice ma, credo, illuminante.

Supponiamo di essere un investitore di nome Sam che dispone di 10.000 $ alla fine del 1971, quando gli Stati Uniti abbandonano la convertibilità del Dollaro in oro. A questo punto Sam ha due alternative (sono tre ma la terza la prendiamo fuori dal cassetto dopo), investire tutto in azioni americane oppure investire tutto in oro.

Se Sam avesse investito il 100% del suo patrimonio in oro si ritroverebbe oggi con un capitale di 317.000 $, mentre se avesse investito il 100% del suo patrimonio in azioni si ritroverebbe con 1.079.000 $. Ad una prima occhiata, quindi, l’investimento in società americane quotate a Wall Street avrebbe stravinto rispetto all'investimento aureo.

Messa così non fa una piega, ma se Sam avesse scelto più saggiamente di dividere in due il suo investimento, metà in oro e metà in azioni, avrebbe ottenuto un risultato simile a quello dell’azionario ma con molto meno rischio.

Vediamo adesso perché questa scelta di diversificare si sarebbe rivelata vincente.

Investire nello stesso arco temporale il 50% in oro ed il 50% in azioni avrebbe generato un ritorno complessivo dell’investimento di 1.022.000 $, qualche spicciolo in meno rispetto all’investimento totale nel mercato azionario, ma questi sono dettagli.

L’oro da solo ha ottenuto il rendimento minore con una volatilità annua di oltre il 20%: la più alta.

L’azionario da solo ha ottenuto un rendimento leggermente superiore a quello 50% oro 50% azioni, ma con una volatilità di oltre 2 punti percentuali più alta.

Il funzionamento del beneficio di diversificazione sta prendendo forma, ma non finisce qui.

Inseriamo adesso qualche altro elemento di riflessione.

Sia l’oro che l’azionario hanno avuto dei massimi drawdown (ovvero perdite massime) in questo arco temporale compresi tra il 50% e il 61%.

Sam non sarebbe stato molto contento di trovarsi ad un certo punto del percorso con la metà o anche meno del capitale investito.

Se avesse investito al 50% in oro e 50% in azioni avrebbe perso durante questo ciclo di vita al massimo il 33% del capitale. Un terzo contro la metà o oltre. Voi cosa avreste scelto, conoscendo in anticipo i risultati?

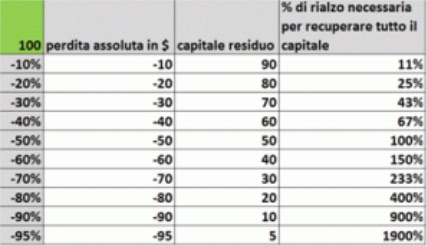

Per spiegare ancora meglio il beneficio della diversificazione degli investimenti possiamo avvalerci della griglia della percentuale di rialzo necessaria per recuperare il capitale perso.

Il suo significato è molto semplice. Se perdo il 50%, un guadagno successivo del 50% non mi servirà a recuperare la perdita. Quello che sarà necessario sarà un guadagno ben più consistente del 100%.

Ecco perché è utile attutire le perdite e la diversificazione ci aiuta in tal senso.

Lo sforzo per tornare al pareggio sarebbe stato di poco superiore al 43% per il portafoglio bilanciato oro/azioni, contro un ben più ambizioso + 100% dell’investitore in azioni e + 150% di colui che avesse scelto esclusivamente l'oro come strumento di investimento.

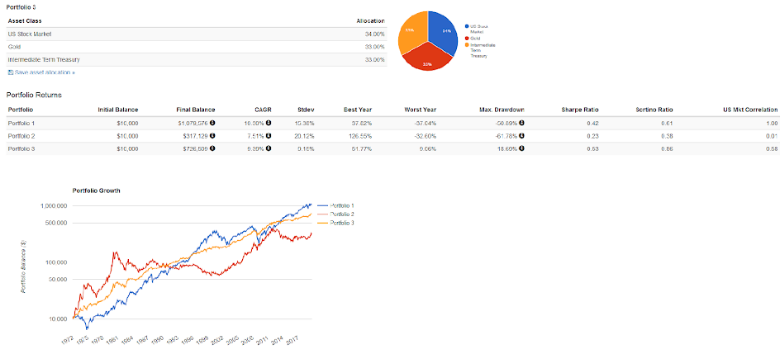

Ma ora facciamo uscire la terza alternativa che aveva a disposizione Sam negli anni ’70: l’investimento in obbligazioni statali.

Utilizzando l’eccellente simulatore di PortfolioVisualizer.com vediamo cosa sarebbe successo all’investimento.

Il bilancio finale del portafoglio azioni/oro/titoli di stato (esattamente equipesati) sarebbe oggi di 726.000 $ (partendo da 10.000 $) quindi più basso dell’investimento 100% azioni e con un rendimento annuo composto di 9.3% contro 10.3% dell’investimento equity.

Ma è scorrendo verso destra che si scopre il grande vantaggio della diversificazione.

La volatilità è pari alla metà dell’investimento 100% azioni ed il massimo drawdown è stato nel corso del tempo al massimo del 18% (50% quello in azioni).

Il tasso di correlazione del portafoglio diversificato con l’azionario è di 0.58, rendendo decisamente meno sensibile agli umori del mercato azionario l’investimento.

Ritornando alla tabella precedente questo significa che, per recuperare la massima perdita con questo portafoglio più diversificato, sarebbe stato sufficiente un recupero del 25%: meno di un quarto di ciò che era necessario per recuperare il massimo drawdown dell’investimento in azioni.

La diversificazione lavora al meglio nel lungo periodo

Uno degli aspetti che molto spesso allontanano l’investitore dalla diversificazione è legato all’aspetto temporale. La voglia di guadagni veloci ed elevati non si sposa molto bene con il motore della diversificazione, che invece produce i suoi effetti nel lungo periodo.

Potremo infatti avere asset class che vanno particolarmente bene a lungo, a fronte di altre che non forniranno rendimenti positivi. Nel momento in cui l’asset che fino a quel momento aveva fornito le maggiori soddisfazioni subirà un normale processo di aggiustamento del prezzo, l’asset che aveva sofferto in quanto decorrelato comincerà a dare a sua volta le maggiori soddisfazioni, arginando le perdite del portafoglio nel suo complesso.

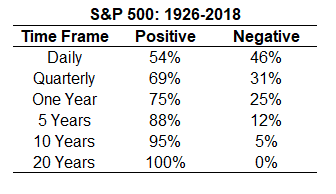

Per spiegare meglio questo concetto bisogna richiamare la cosiddetta “camminata casuale” (random walk) dei mercati azionari.

Le statistiche di lunghissimo termine ci dicono che se ogni seduta di borsa ha praticamente 1 probabilità su due di chiudere in rialzo (o in ribasso a seconda dei punti di vista). Questo è praticamente la stessa probabilità di ottente "croce" con il lancio di una monetina.

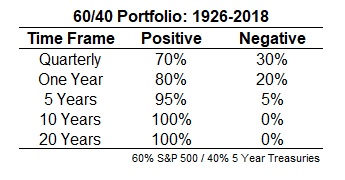

Questa percentuale di chiusura positiva sale al 69% su base trimestrale, 75% su base annuale, 95% su base decennale e 100% su base decennale. I dati si fondano sulla storia fino ad oggi, che non è detto che si ripeta ma sulla quale possiamo certamente fare delle proiezioni.

Diversificando il portafoglio al 60% in azioni e 40% in obbligazioni, queste percentuali di successo migliorano: su base annuale saliamo all'80% di risultati positivi, a 10 anni al 100% come sui 20 anni.

Meno rischio ma maggior probabilità di successo.

Numeri che sono ancora più interessanti se osservati nella prospettiva del rischio.

La peggior perdita a 10 anni nella storia di un portafoglio bilanciato 60/40 infatti non esiste, visto che il peggior risultato ottenuto da un portafoglio di questo tipo è stato di +0.4% su base decennale.

Diversificazione anche di strumenti

Diversificare non significa solo scegliere asset class differenti, ma anche scegliere di ripartire il rischio all’interno di una stessa asset class.

Se Sam per la quota di azionario avesse scelto una singola azione, avrebbe corso il rischio di legare tutta la propria performance alle sorti un'azienda sola, nel bene o nel male.

Molto meglio invece ripartire il rischio tra un paniere di azioni su diversi settori e su diverse aree geografiche, un esercizio che fatto da solo comporta costi e capacità di analisi non indifferenti. Se avete una sala operativa a vostra disposizione, postazioni Bloomberg e trader più analisti pronti a fare screening di società di tutto il mondo, allora potete anche provare ad investire per conto vostro su tutti i mercati finanziari.

Se questo non è possibile, esistono strumenti efficienti accessibili a tutti come:

-

Fondi di investimento

-

ETF

-

Certificates

All’interno della sezione Academy dedicata agli strumenti finanziari è possibile trovare una sezione approfondita per ciascuno di questi strumenti con descrizione dettagliate su caratteristiche e modalità di utilizzo.

In breve possiamo però dire che:

-

I fondi di investimento sono veicoli finanziari che, utilizzando il denaro versato dagli investitori, acquistano e vendono differenti tipi di strumenti finanziari, diversificando l'investimento e riducendo il rischio rispetto alla compravendita diretta in azioni di una singola società o di un singolo settore, piuttosto che di obbligazioni di un singolo emittente.

Esistono diverse categorie di fondi (obbligazionari, bilanciati, azionari, ecc...) e anche diverse tipologie di fondi. Pensiamo ad esempio alla differenza tra un fondo comune di investimento ed un fondo pensione.

Ogni fondo ha una serie di costi che possono avere natura diversa e che naturalmente vanno ad incidere sul risultato finale dell’investimento. Assieme all’ETF che vedremo di seguito il fondo di investimento rappresenta lo strumento ideale per diversificare il rischio

-

Gli ETF o (Exchange Traded Funds) sono veicoli finanziari attraverso i quali un investitore ha la possibilità, anche con una semplice quota, di possedere un paniere di titoli che compongono un indice benchmark.

In questo modo verranno replicate le performances dell’indice diversificando il rischio. Al contrario dei fondi, dove è un gestore a scegliere le azioni e obbligazione che comporranno il portafoglio, un ETF replica passivamente un particolare indice (per esempio l’indice della borsa italiana, piuttosto che la borsa americana). Questa caratteristica permetterà a questo tipo di strumenti di avere dei costi molto più bassi rispetto ai fondi comuni di investimento tradizionali

-

I Certificate sono degli strumenti finanziari strutturati, con sottostanti strumenti finanziari derivati ed in particolare opzioni. In questo caso va sempre ricordato che a differenze di fondi ed ETF, dove il patrimonio è separato e quindi non aggredibile dai creditori in caso di fallimento dell’emittente, nel caso del certificate esiste un rischio controparte legato all’emittente del prodotto.

Il vantaggio enorme di utilizzare questi strumenti di investimento è facilmente comprensibile se pensiamo alle obbligazioni.

Per selezionare le obbligazioni potremo usare il fai da te, ma anche in questo caso servirebbero competenze notevoli e spesso soglie di accesso importanti (diverse obbligazioni hanno taglio minimo pari a 100.000 €).

Investire in una sola obbligazione una fetta rilevante del patrimonio potrebbe rivelarsi fatale nel caso in cui l'emittente si trovasse in difficoltà nel ripagare interessi e capitali, oppure se la valuta sottostante subisse una forte svalutazione.

Proviamo a pensare al disastro per noi e la nostra famiglia se l’unica obbligazione da 100.000 € nella quale abbiamo investito andasse in default.

Molto meglio scegliere strumenti diversificati, come fondi o ETF, con sottostanti centinaia di obbligazioni di varia natura, emittente e scadenza. Con tagli ridotti potremo avere accesso a tutti i mercati mondiali dei bond a costi contenuti.

Esiste la diversificazione perfetta?

Non esiste una formula della diversificazione perfetta. Non esiste perchè le asset class che inseriamo nei nostri portafogli non hanno comportamenti simmetrici in ogni situazione, ma subiscono movimenti di intensità diversa a seconda dello scenario di mercato nel quale ci troviamo.

Ad esempio la deflazione fa più male alle materie prime di quanto è positiva l’inflazione per le stesse commodities. I bond governativi sottoperformano i corporate bond in un ambiente di robusta crescita, ma fanno decisamente meglio durante le recessioni.

Un’inflazione modesta non fa danni all’azionario, mentre un'inflazione elevata o deflazione ne fanno eccome.

Questi sono solo esempi, ma tanti altri fattori possono incidere sul risultato finale di una certa asset class. Il punto è che, anche costruendo un portafoglio composto da tante componenti, ci troveremo sempre di fronte a comportamenti diversi a seconda di un contesto economico che, purtroppo, non possiamo prevedere a priori.

Le correlazioni storiche possono subire lunghi periodo di black out e questa è la causa di tante strategie di investimento che, forti del track record del passato, all’improvviso si impallano. Questo non significa che non si debba fare affidamento su un saggia diversificazione, ma che bisogna a volte prendere atto che il passato non sempre è la guida giusta verso il futuro.

Il rischio più grosso è quello di abbandonare questo percorso perché sfiniti da momenti di mercato nei quali le strategie di controllo del rischio che si erano impostate non hanno funzionato.

Mettere più uova nel paniere è la scelta migliore e, a seconda dello scenario di mercato che prenderà corpo in futuro, ci saranno sempre luci verdi e luci rosse. Diversificare significa avere buoni ammortizzatori che permettono di limitare le perdite nei momenti difficili.

Lo specchio di questa affermazione è però anche quello di ottenere guadagni inferiori nei momenti positivi. È il classico prezzo da pagare per avere un portafoglio efficiente.

Un prezzo che nel lungo periodo si ripaga con una stabilità di rendimento in grado di creare meno batticuore e più rendita.

Non bisogna poi eccedere con la diversificazione: ripartire gli investimenti in tanti mucchietti decorrelati va bene, ma eccedere oltre che essere inutile, è anche costoso. Inserire in portafoglio 100 azioni diverse non significa diversificare, se fatto senza criterio.

Vantaggi e svantaggi della diversificazione

Naturalmente la diversificazione non ha solo lati positivi, ma anche elementi che per alcuni investitori potrebbero scoraggiare l’assunzione di questo "pasto gratis" delal finanza.

Pro

-

Riduce il rischio di portafoglio

-

È un antidoto contro la volatilità dei rendimenti

-

Genera alti rendimenti nel lungo periodo

-

Ci fa dormire più tranquilli

Contro

-

Limita i guadagni nel breve periodo

-

Non sempre le correlazioni del passato funzioneranno in modo analogo nel futuro

-

Asset più numerosi e maggior tempo necessario per seguirli tutte

-

Ci fa dormire meno tranquilli

A parere di chi vi scrive i pro rimangono comunque nettamente superiori ai contro e il meglio delle diversificazione si assapora soprattutto nei momenti di grande difficoltà del mondo finanziario.

Voglio chiudere questa guida sulla diversificazione degli investimenti con alcune celebri citazioni di personaggi di spicco della finanza americana.

Non cercare l'ago nel pagliaio. Compra il pagliaio.

Jack Bogle

Non cercare di estrapolare eventi macroeconomici, demografici e politici in una strategia di investimento. Dì a te stesso ogni giorno: "Non posso prevedere il futuro, quindi diversifico"

Bill Bernstein

Devi essere abbastanza diversificato per sopravvivere a periodi difficili o sfortunati, in modo tale che abilità e buoni processi possano avere la possibilità di pagare a lungo termine.

Howard Marks

Se l’investimento a lungo termine ha come scopo quello di massimizzare I guadagni siete nella direzione giusta. Ma investire significa anche minimizzare i rischi.

Jason Zweig

La diversificazione aiuta a controllare il tuo comportamento. Non perdi mai completamente i guadagni più grandi mentre non partecipi mai completamente alle perdite più grandi.

Ben Carlson

La diversificazione è osservabile nella pratica ed è un modo di procedere sensato; una regola di comportamento che non implichi la superiorità della diversificazione deve essere rifiutata, sia come ipotesi che come regola.

Harry Markowitz